「自分の年収だといくらのマイホームが購入できる?」

マイホームの予算を決める時、年収の何倍なら借りて大丈夫、今の賃料と

毎月の返済額が同じなら安心と考えるのは危険です。予算を考えるときは、手取りを基準に考えましょう。

今回は、家計に優しいマイホームの予算の考え方について解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

マイホームは年収の何倍?一般的な手取りや予算を計算

マイホームの予算を決める時の基準の一つは、マイホームは年収の何倍までなら大丈夫という考え方です。

この時の年収とは、一般的にいう額面。

手取りとは、額面から厚生年金や健康保険などの社会保険料、各種税金が引かれた後の額を言います。

手取りは勤務先、どこに住んでいるか、扶養家族などで異なりますが、目安として大体額面の80%です。たとえば、年収300万の人の手取りは約240万(月額20万)。

物件価格を年収で割った金額を年収倍率と言いますが、この時も手取りではなく額面を基準にしています。

以下の表は、2019年に住宅を購入した人の年収倍率と、それをもとに計算した年収300万〜500万の購入価格目安。

最も倍率が高いのは土地付き注文住宅で、年収500万の人は3,650万の物件を平均的に購入したことになります。

また、各金融機関のシミュレーションでも、年収を基準に計算することが可能です。

以下は、年収300万〜500万を基準に借入可能額を試算したものになります。今回はりそな銀行のシミュレーションを使用。

上記の試算結果をみると、年収300万の人は目安2,170万までの物件なら検討可能ということになります。先ほど解説した土地付き注文住宅の年収倍率と同じくらいですね。

ただし、同じ年収でも各家庭によって収支の状況は変わるので、本当にこの予算で問題ないか、しっかり考える必要があります。

マイホーム予算は年収基準NG?手取り基準は家計に優しい

前章では年収を基準にした一般的なマイホーム予算について解説しましたが、年収を基準にしたマイホーム予算は危険。

ここでは、家計に優しい手取りを基準にした計算方法の解説です。

まず、前章のシミュレーションをうのみにしてはいけない理由は、同じ年収でも家計によって収支が違うためです。

また、年収を基準にすると負担の大きい予算になりやすいため、現実的に手取りで計算すると安心。

そこで基準になるのは、返済負担率という考え方です。これは、年収に対する年間返済額の割合になります。

前章で解説した年収300万〜500万のシミュレーションの負担率を計算すると、以下の通りです。手取り額は控除額が20%と仮定して目安で計算しています。

①は年収を基準にした時の負担率ですが、割合は22%。しかし、手取りを基準にすると28%となります。

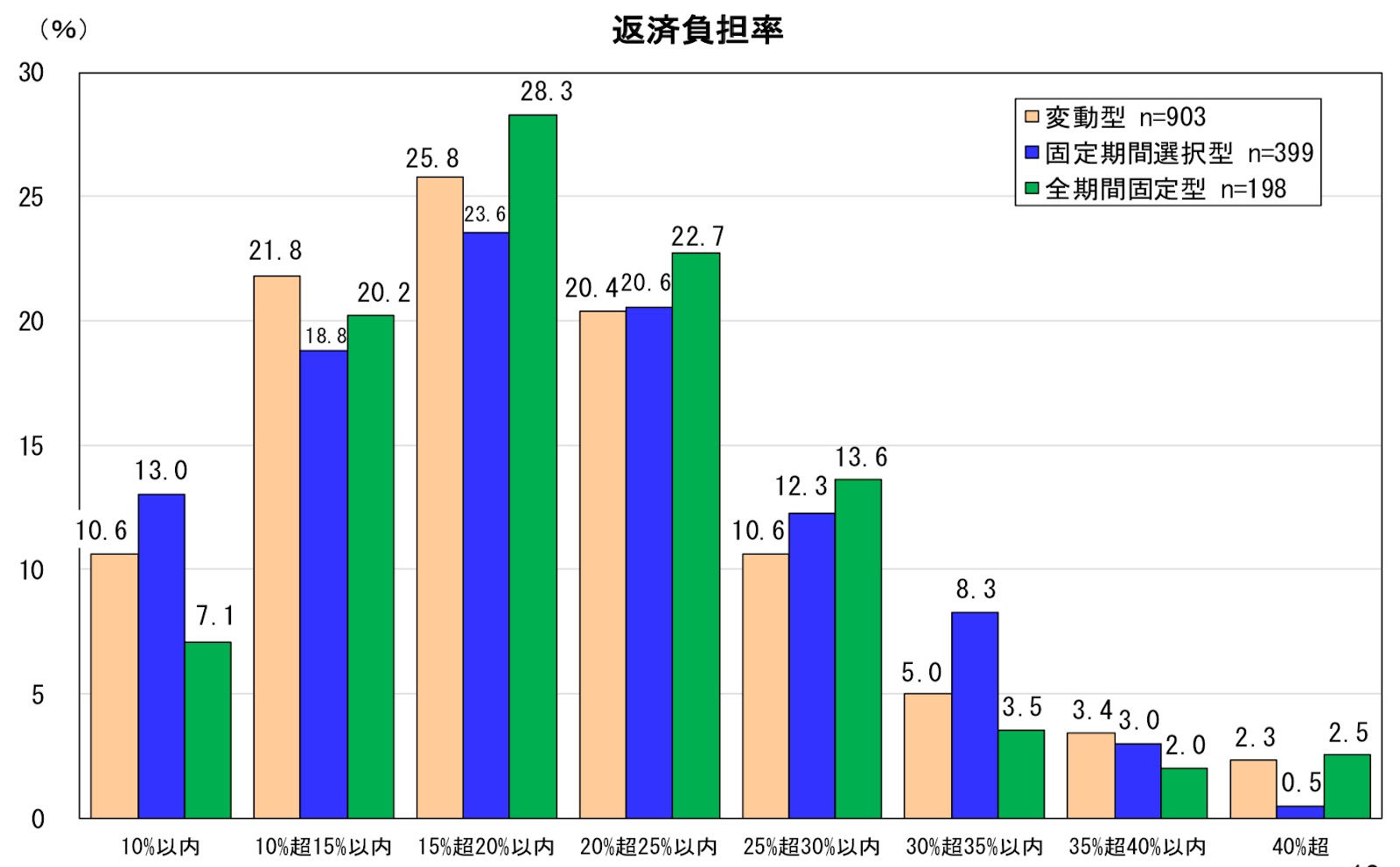

実際の住宅購入者の負担率は以下のグラフの通り。

半数以上の人は負担率を20%以内におさめています。

さらに、マイホーム購入後は維持費もかかるため、維持費も含めて検討することが大切。たとえばマンションを購入した場合、維持費は以下の通りです。

・固定資産税(年に一度)

・管理費

・修繕積立金

・駐車場代

固定資産税以外は毎月かかる出費ですが、仮に全て1万円ずつかかるとすると、毎月4万の出費ですね。返済額を現在の賃料と同じ額にすることが危険だということが分かります。

夫婦2人だけの共働きの場合や、単身の場合は工夫すればなんとかなりますが、特に子供がいる場合は注意が必要。

以下の通り、子供の標準教育費だけでも最低830万かかり、現在は余裕があっても、子供の成長に合わせて出費が増える可能性が高いです。

また、共働き世帯や単身世帯でも、会社の業績不振による減給リスクも考慮する必要があります。

2020年夏ボーナス調査では、ボーナスの平均支給額の昨年対比は14.7%減額、44.8%の人が減額したという結果があります。

(出典:株式会社GV 2020年夏ボーナス調査)

同調査では、冬のボーナスに期待できるかという問いに、70.1%が期待できないと回答。

新型コロナウイルスの影響で経済が不安定になり、影響を受けている会社は多いです。そのような一時的な不況の影響もカバーできるように、余裕のある予算決めは大切。

幸せに暮らすためのマイホームなのに、返済が苦しいと心に余裕がなくなってしまいます。マイホームの予算は、手取りを基準に余裕がある額を設定しましょう。

![]()

合わせて読みたい記事