「いつかマイホームを購入したいけど、まだ結婚したばかりだし早いかな…一般的にいつがマイホームの買い時なんだろう。」

マイホームのベストなタイミングは人それぞれですが、マイホーム購入で最も多いのは30代〜40代です。

今回は、マイホームのタイミングや購入の流れについて解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

マイホーム購入はどのタイミングで何歳がベスト?購入のきっかけを解説

マイホーム購入はどのタイミングで、何歳での購入がベストなのでしょうか。

以下のデータは、マイホーム購入時の年齢を建物別にあらわしたものです。

出典:フラット35 利用者調査

どの建物も、平均年齢は40歳前後ですが、年代別に見ると30代が最も多く、その次に多いのは40代です。なぜこの年代でマイホームを購入する人が多いのか、これから解説していきます。

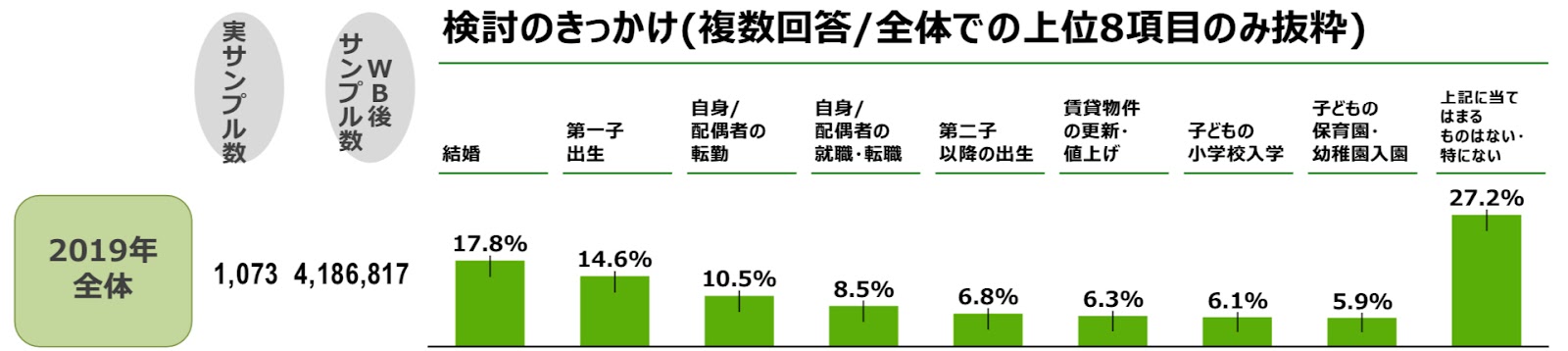

30代でマイホームを考える人が多い理由は、以下のデータから推測できます。以下は、マイホームを検討している人が、購入を検討したきっかけをあらわしたものです。

購入検討のきっかけ

出典:住宅購入・建築検討者調査

マイホーム検討のタイミングで最も多いのは、結婚、その次が出産になります。マイホームは人生の中でも大きな買い物です。結婚や出産など、人生の大きなイベントを経験する人が多い30代で決意が固まる人が多い傾向にあります。

また、先ほどの購入時の年齢によると、30代に続いて40代のマイホーム購入者が多いです。40代でマイホームを購入する人が多い理由は、以下のデータから推測できます。

以下のデータは、40代でマイホームを取得した人の取得動機を順位別に並べたものです。

住宅取得動機(40代の一部を抜粋)

参考:住宅ローン利用予定者調査

30代で出産をした人の場合、40代では子供が成長し、生活基盤が固まっている時期です。経済的にも安定してきている時期なので、家族が安心して暮らせるマイホームを持ちたいと考える人が多いと推測できます。

一方で、マイホームは人生の中で大きな買い物のため、結婚・出産など大きなイベントがあっても、なかなか決断しきれない人もいます。

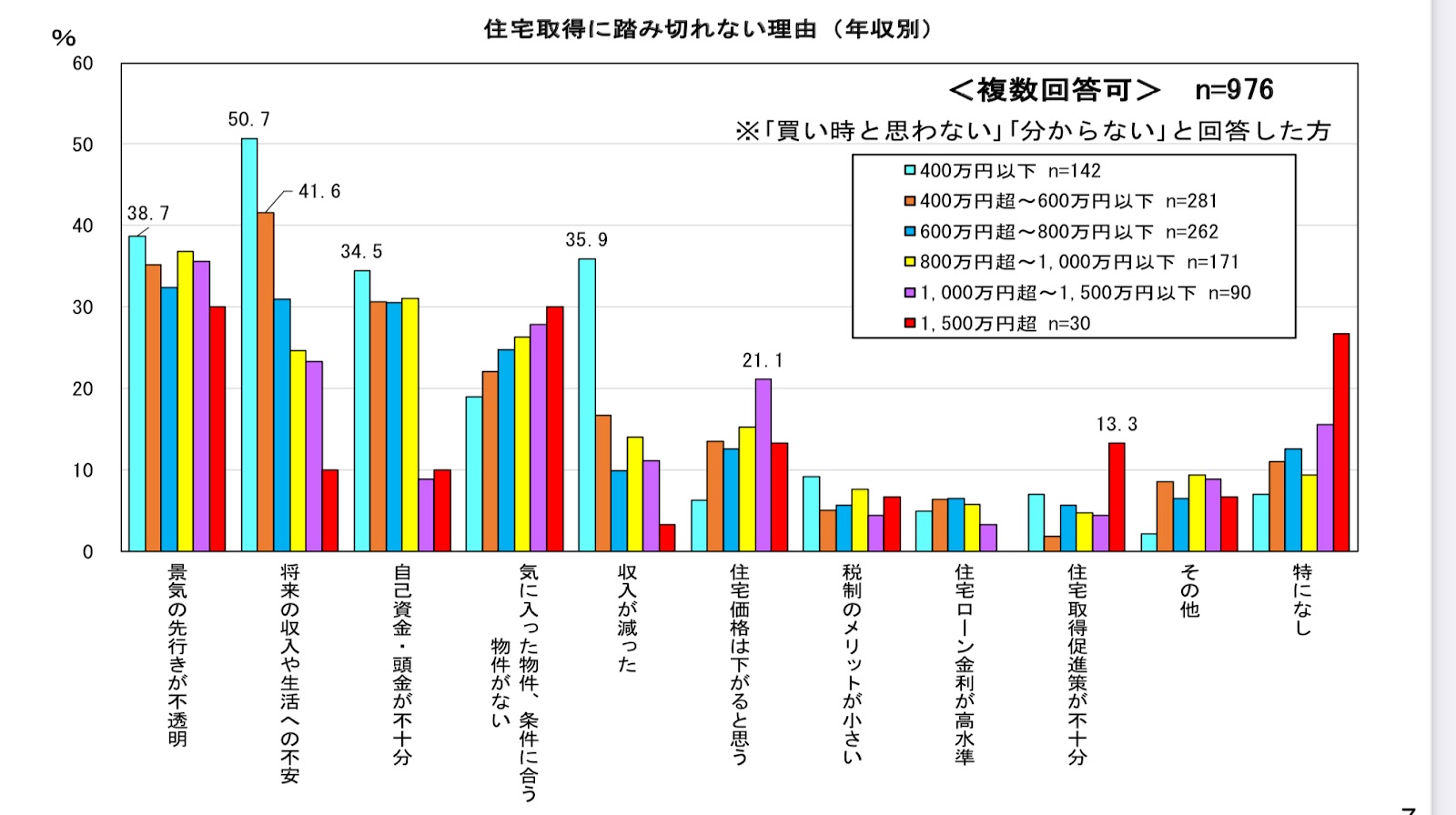

以下のデータは、住宅取得に踏み切れない理由を年収別にあらわしたものです。

出典:住宅ローン利用予定者調査

マイホーム購入を決断できない理由で特に多いのは、将来の収入や生活への不安・景気の先行きが不透明など経済的な不安のためです。

将来の収入が不安と回答している人は年収が低いほど多く、年収400万以下では半数になります。

マイホームは融資を受けて購入する人が多いですが、借入額が多すぎると返済できずに生活が苦しくなることも考えられます。

無理のない借入をするために、本当にその額で毎月返済していくことができるか、しっかり検討することが大切です。

また、40代でマイホームを購入している人が多いことから、20代・30代でしっかり頭金を貯金し、できるだけ少ない住宅ローンの借入をするというのも一つの手段です。

マイホーム購入で最初にすることは?購入までの流れを解説

それでは次に、マイホーム購入の流れを解説します。マイホーム購入の流れは以下の通りです。

①情報収集をし、予算や間取りなど条件を決める

②住宅ローンの借入金額を検討し、予算を考える

③物件探し・モデルルームなどの内見をする

④申込・住宅ローン事前審査

⑤契約手続き・住宅ローン本審査

⑥引き渡し

それでは順番に解説します。

①情報収集をし、予算や間取りなど条件を決める

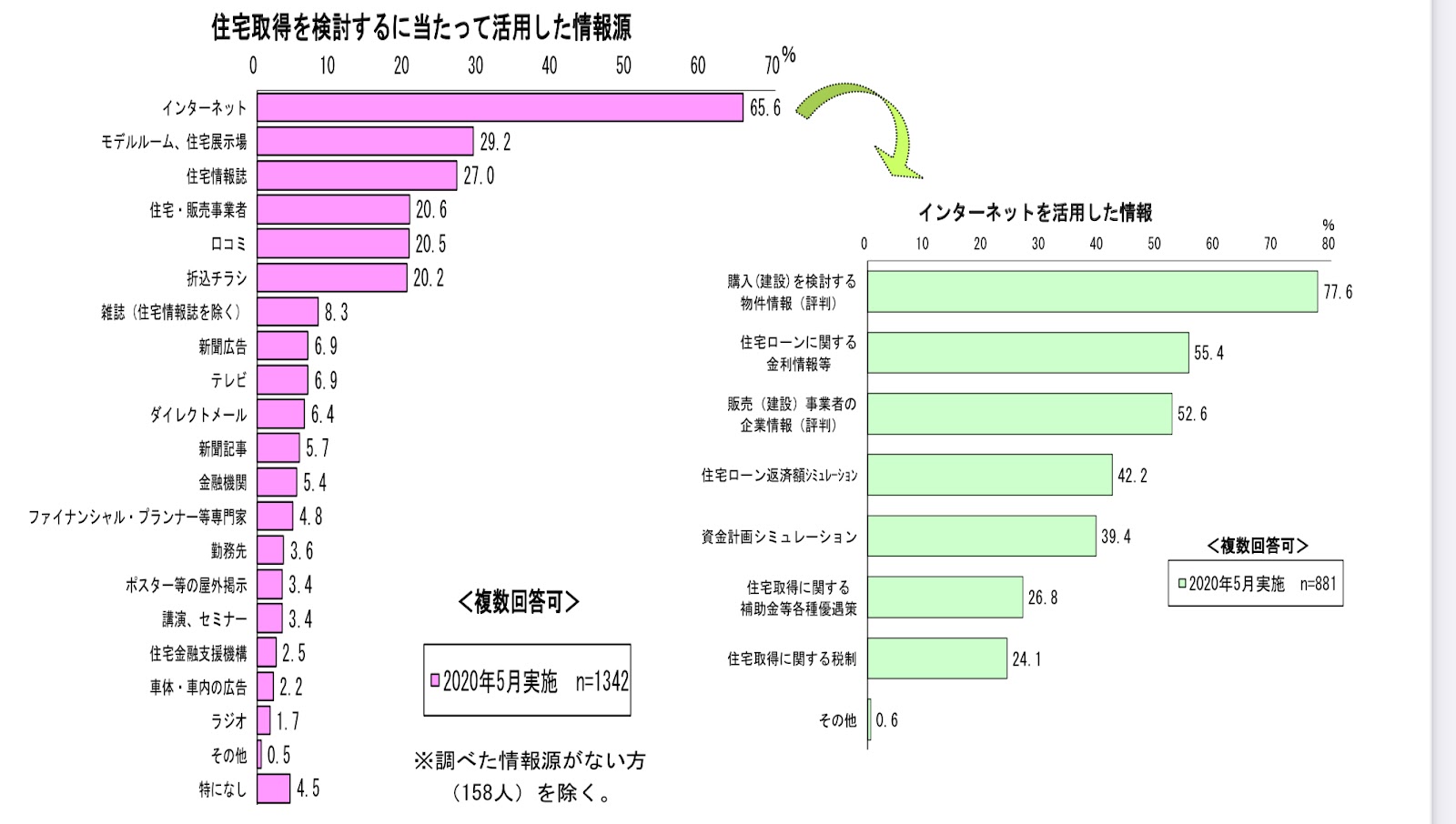

マイホームを検討する人の多くは、まずインターネットで情報収集します。以下のデータは、マイホーム購入予定の人が行った情報収集方法の割合をあらわしたものです。

出典:住宅ローン利用予定者調査

インターネットで情報収集する際は、物件や住宅ローンについて調査しています。また、地震などの自然災害が多い日本では、物件の強度も重要です。物件だけでなく、建設業者についても調べましょう。

②住宅ローンの借入金額を検討し、予算を考える

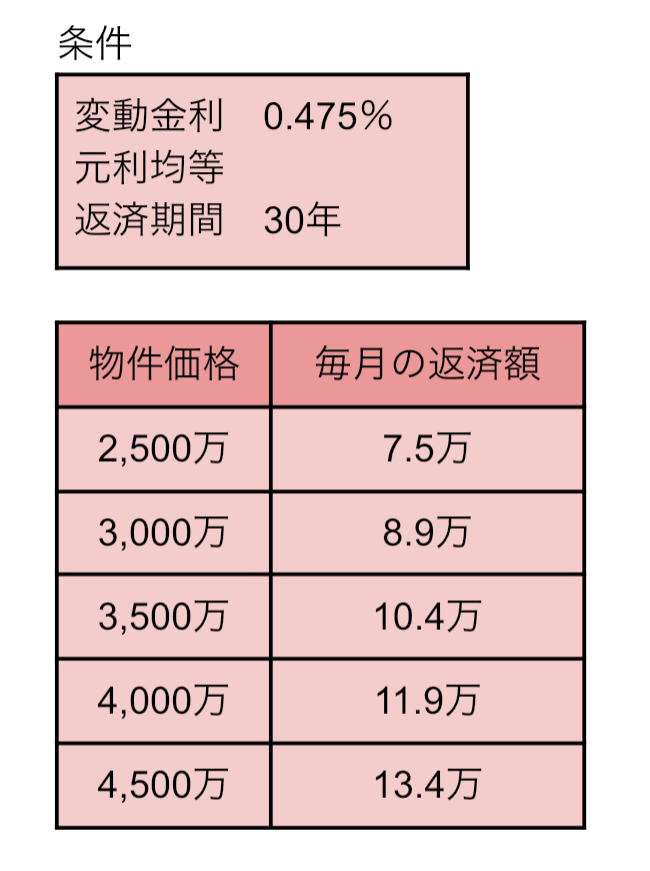

情報収集できたら、予算について考えましょう。以下は、物件価格2,500万〜4,500万のマイホームを30年返済し続けた場合、毎月いくらの返済が必要か試算したものです。(三井住友銀行のシミュレーションを使用)

今回は借入期間30年ですが、借入期間を変えたり、もっと利息の低い金融機関を利用するなどすると、借入額を増やすことも可能です。

上記はあくまでも目安ですが、住宅ローンの借入額を決める参考にしてくださいね。

③物件探し・モデルルームなどの内見をする

予算が決まったら、本格的に物件を探し、内見しましょう。不動産屋さんなどプロへ相談すると、流れがスムーズです。

④申込・住宅ローン事前審査・⑤契約手続き・住宅ローン本審査

マイホームを購入するときは、いきなり契約をせずに申込→契約という流れになります。

それと合わせて、住宅ローンは事前審査と本審査があり、無事に審査に通過すると、融資を受けることが可能です。

審査は金融機関によっては厳しいところもあります。事前に複数の候補を出しておくことがおすすめ。

⑥引き渡し

全ての手続きが終わり、支払いが済めば引き渡しです。

以上がマイホーム購入までの流れになります。一番大切なのは、情報収集でしっかりと物件・住宅ローン・契約内容について知識をつけ、無理のない予算を組むことです。

少しでも快適なマイホームが見つかるように、しっかりと下調べをしてくださいね。

![]()

合わせて読みたい記事