夢のマイホームと言いますが、購入可能な家の物件の価格は、頭金と住宅ローンの借り入れ可能額によって決まります。

この記事では、主に国土交通省の提示している平均的な購入価格の物件をベースに家を購入時にどの程度の頭金と年収があれば、購入可能か、その為の貯金はどの程度必要か、以下詳細解説していきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンの適用金利と家の購入価

超低金利時代とも言われている昨今、ここにきて少し金利上昇の気配を見せています。

次の表は住宅金融支援機構が公表している住宅ローン適用金利の最新情報(2020年10月)の一例になります。

住宅ローンの適用金利の一例 (2020年10月)

出典:住宅金融支援機構のホームページより

最も良く活用される「フラット35」において、物件価格の9割以下の場合の適用金利は1.3%、9割超の場合は1.56%になっています。

ここでこのフラット35が自己資金の比率が一割以上か未満かで、適用金利が変わるのは不動産関係者には良く知られています。

この事例のみならず、通常の金融商品においては、頭金の割合すなわち融資率(自己資金率とも言います。)によって、適用金利に差がつくことが多いです。

特に頭金ゼロのフリーローンや、諸費用まで負担してくれるオーバーローンと言われる商品は、適用金利が割高になっています。

これは、融資の回収リスクと抵当権等の住宅担保の将来の担保割れのリスクを見越して高めに設定しているとも言えます。

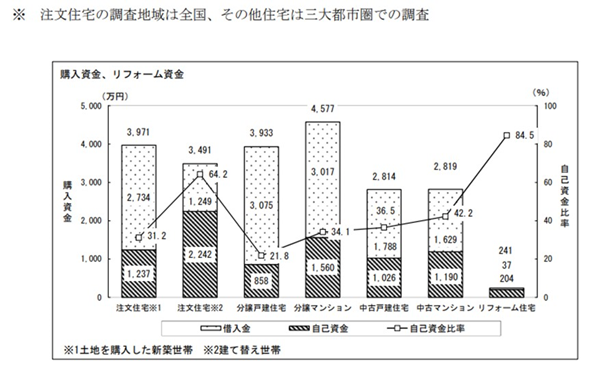

次に国土交通省の提示している平均的な家の購入資金すなわち価格を示します。

家の購入資金、リフォーム資金の平均額

出典:国土交通省「平成30年度住宅市場動向調査報告書」よりの抜粋

全国的には、家の購入に関する新築物件の価格は3500万円から4500万円前後が平均の価格帯といったところでしょうか。

中古物件については2800万円台が平均的な価格帯となっています。

(2) 家の購入時の頭金に必要な貯金はいくら

冒頭述べたように、どの程度の価格の家を購入可能かは、実は頭金(自己資金)と住宅ローンの借入可能金額によって決まります。

現在の貯金から頭金として活用可能な金額はいくらか、その場合の借り入れ可能な住宅ローンはいくらまでなのかを詳細見てみることにしましょう。

日々の生活の中での有事に備えた貯金を残した状態で頭金として活用できる金額はいくらでしょうか?

マイホーム購入時には諸費用がかかりますので、それを除きかつ可能であれば、お子様の教育資金や万が一の生活資金もあると安心ですよね。

また頭金があると借り入れ可能額を増加させることが出来ます。

次の表は、住宅金融支援機構のホームページ上で公開されている借り入れ可能額シミュレーターを用いて、返済期間30年での年収別、購買可能物件価格の計算を実施したものです。

返済期間30年での年収別、購買可能物件価格計算(フラット35より)

出典:住宅金融支援機構ホームページより算出

頭金があると借り入れ可能額を増加させることが出来るばかりでなく、金利の抑制にも寄与できることが、この表からも良くわかりますよね。

例えば頭金無しの場合、現在の年収400万円の方は返済期間30年で概算3352万円までは購入可能となっています。

前に述べた全国平均の家の購入価格である3971万円を目安と考えた場合には、頭金としての目標の貯金額は最低1割の約400万円、諸費用を考慮すると少なくとも500万円程度は必要とみた方がよいことになります。

また、年収が同じでも、家族の人数や年齢、生活スタイルによって返済可能額は異なるため、この年収と用意可能な頭金からの借り入れ可能額の概算算出手法だけでなく、現在支払っている家賃を目安に、借入可能額を試算する方法もあります。

例えば、毎月の返済額が現在の家賃と同じであれば、通常であれば、無理なく支払いが可能です。

しかし家賃よりも高い返却の支払い月額になれば、極端に言えば、今と同じ生活を続けることは難しくなるでしょう。

もし住宅ローンの返済に回せるこれまでの貯金が手元にあるのであれば、現在の家賃に上乗せできる金額を足した額が、返済可能額となります。

(3)頭金の果たす役割

これまで述べたように、貯金を元にした頭金の果たす役割は主に二つです。

①総返済額を抑制し、月々の返済金額を楽にする。

②金利負担分を低減する。

頭金を貯金することにこだわって、所望の家の購入のタイミングを遅らせて、老後の定年後にローン負担を多くかかえてしまうことは、あまりお勧めできませんが、金利を抑え少しでも返済負担を抑制するために、近い将来にマイホームとなる家の購入を御検討中の方は、日頃から貯金する生活習慣を心がけたいものです。

上記には挙げてはいませんが、頭金の果たすもう一つの役割として、住宅ローンを貸し出す金融機関の信用を勝ち取るという役割もあります。

先に挙げたフリーローンやオーバーローンで低金利商品が実際のところ、なかなか無いのも、この信用に関わる側面が否定できません。

いかがでしたでしょうか?

本記事では、家を購入時にどの程度の頭金と年収があれば購入可能か、頭金としての貯金はどの程度必要か詳細解説しました。

![]()

合わせて読みたい記事