「マイホーム購入の時、頭金はいつ払うの?どれくらい準備が必要なの?」

初めてのマイホーム購入。頭金が必要なのはなんとなくわかるけど、なぜ必要なのか、いつ払うものなのかなどわからない点が多いですよね。

今回はマイホームの頭金はいつ払うのか、準備することでどんなメリットがあるのかなどについて解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

【初めてのマイホーム購入】 頭金や手付金はいつ払う?

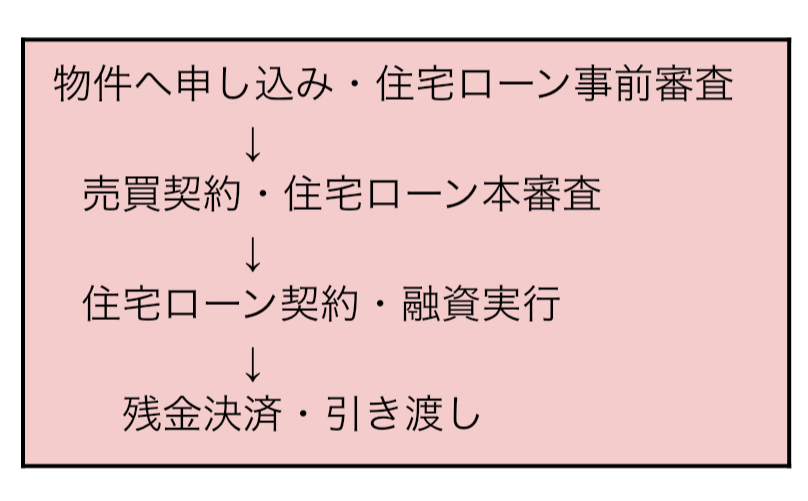

マイホーム購入の際、気になるのは頭金や手付金などをいつ払うのかですね。まず、マイホーム購入の大まかな流れは以下の通りになります。

頭金の支払いは、不動産の売買契約から融資実行の日までの間に行います。

住宅ローンで融資を受けるには審査がありますが、融資を受けられるのは審査に通過した時のみです。

融資を受けた後に、購入予定のマイホーム残高や未払いのその他費用などを決済することで、マイホームが自分のものになります。

頭金の支払いは、遅くても残金決済までにすることになります。

また、頭金の他に、手付金を売買契約の時に支払うことが必要です。手付金は物件価格の20%以内で売主と話し合って決めますが、一般的には5〜10%。

手付金は、万が一買い主が契約後にキャンセルした場合のペナルティになります。そのため、契約後にキャンセルした場合は手付金が返金されないので注意が必要。

一般的に、手付金は物件の購入資金に充当されます。

【初めてのマイホーム購入】 頭金を用意するメリット4選

前章で、頭金はいつ支払うのかについて解説しました。ここでは、頭金を支払うメリットについて解説します。

メリット①返済期間を短縮できる

メリット②住宅ローン利息の負担を軽減できる

メリット③金利がお得になる

メリット④好条件のマイホームを購入できる

メリット①返済期間を短縮できる

毎月の返済額が同じ場合、頭金が多いほど借入期間を短縮することが可能。

以下の表は、物件価格4,000万のマイホームを購入し、年間120万返済していく場合の借入期間を計算したものです。

※利息は考えないものとして計算

頭金なしの場合は4,000万÷120万で借入期間33年ですが、頭金1,000万では25年まで短縮できます。マイホームのメリットは、住宅ローン完済後の負担が賃貸よりも少ないことです。

返済は早めに終わった方が気持ちも楽ですよね。

メリット②住宅ローン利息の負担を軽減できる

住宅ローンの利息は借入額が多いほど多くなるので、頭金が多ければ、住宅ローンの利息が少なくなります。

以下のシミュレーションは、頭金0万〜1,000万準備した場合の利息を比較したものです。(ソニー銀行のシミュレーションを使用)

金利が頭金額によって変わるのは、ソニー銀行では頭金が10%あるかどうかで金利が変わるため。頭金0万と1,000万では、利息の差が255万です。

さらに利息を少なくしたい人は、頭金を用意して返済期間も短くすると、利息の負担の軽減が可能。

メリット③金利がお得になる

メリット2のシミュレーションを利用したソニー銀行のように、住宅ローンは物件価格に対する頭金の割合によって、金利がお得になります。

たとえば、ARUHIの住宅ローンではフラット35を用いた独自のプラン、スーパーフラットという商品があります。

スーパーフラット5〜9まであり、数字が小さいほど金利が低く、多くの自己資金が必要。現時点(2020年10月)での金利は、頭金に応じて1.070%〜1.25%です。

メリット④好条件のマイホームを購入できる

住宅ローンは35年までの借入ができ、完済時の年齢は80歳までが可能。しかし、定年退職後に住宅ローンを残すのは危険です。

そのため、30歳以降で借り入れの場合、65歳の定年退職まで完済するには、借入期間を35年よりも短くすることが必要。借入期間が短いほど、借入可能額は少なくなってしまいます。

また、年収によって毎月返済できる額が変わるため、同じ借入期間でも借入可能額が変わり、マイホーム条件が限られます。そこで、希望のマイホームを手に入れるために自己資金が必要です。

以下は、月々の返済額7万〜10万の返済を25年・35年した場合の試算結果です。

月々の返済額7万の人が25年で借り入れる場合、住宅ローンのみで検討すると、1,835万位内の物件を探す必要があります。しかし、頭金が1,000万あるなら2,800万の物件を検討可能です。

以上解説した通り、頭金は準備するとメリットが多いです。

頭金をいくら準備できるのかは、30代なのか40代なのか、人生の中でいつ払うかにもよりますが、できるだけ早く準備して、住宅ローンの負担を少なくしましょう。

![]()

合わせて読みたい記事