「マイホーム購入したいけど、起業したばかりだから住宅ローン審査が不安…」

融資を受けて持ち家を購入する人にとって、住宅の融資審査は必須です。しかし会社員や公務員と違って、自営業の収入は不安定ですよね。特に独立したばかりの頃は赤字になってしまうことも…

そんな自営業の人におすすめの金融機関を解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンの審査が甘い金融機関は?自営業におすすめの住宅ローン

自営業の人の場合、収入が不安定だったり、事業のために融資を受けているなど、会社員や公務員よりも審査に不利です。

まずは、どんなことを審査で考慮されるのかを解説します。

以下のデータは、金融機関が審査で考慮する項目の一部を抜粋したものです。

出典:https://www.mlit.go.jp/common/001280466.pdf

返済負担率とは、年収に対しての年間返済額の割合ですが、事業で借入をしている場合、負担率が多くなり、審査に不利です。

また、勤続年数・年収・雇用形態など仕事に関する項目を考慮する金融機関が多いですが、起業したばかりの人にとっては審査が厳しくなります。

それでは、自営業が審査に通りやすい銀行はあるのでしょうか。

ここでおすすめするのは、フラット35。 フラット35 とは、住宅金融支援機構が全国の銀行と提携して運営している住宅のための融資です。

そのため、実際の取り扱い窓口は各金融機関になり、金利や手数料は借入先によって異なります。

フラット35の審査基準は年収ではなく返済負担率ですが、審査基準は以下の通りです。

出典:フラット35

返済負担率の計算方法は、年間の総返済額÷年収ですが、総返済額には事業のための借入は含みません。

住宅の融資返済額以外に加算する返済額は以下の通りです。

・自動車ローン

・教育ローン

・カードローン

それでは具体的に、自営業の人にもおすすめの金融機関を2つ紹介します。

住信SBIネット銀行

プラン:フラット35(保証型)

長期固定金利

おすすめポイント

・低金利の長期固定金利

・団信が手厚い

住信SBIネット銀行は価格.comの住宅ローン人気ランキング全期間固定部門で常に上位です。低金利に加えて団信は金利上乗せなしで、全疾病保障を付帯することが可能。

全疾病保障とはがん、脳卒中、高血圧症、糖尿病などの8疾病を含む病気やけがで働けなくなった時に、返済額を保障するものです。

特に家族がいる個人事業主の人におすすめ。

ARUHI

プラン:フラット35(団信加入)

長期固定金利

おすすめポイント

・低金利の長期固定金利

・フラット35 を用いたARUHI独自のプランも充実

住信SBIネット銀行と同じく、ARUHIのフラット35 も価格.comの全期間固定部門で上位です。

また、ARUHIではフラット35 を利用した独自の商品「ARUHIスーパーフラット」もあり、プランが充実しています。

住宅ローンの審査が甘い銀行でも注意!自営業が気をつけること3点

ここでは、自営業の人が審査通過する以下3つのポイントを解説します。

・赤字はNG。住宅ローンの審査は事業が安定してからがベスト

・個人の借入未払いや延滞がある場合は解決しておく

・頭金を多く用意する

銀行が自営業の人に対して抱く不安は、今後も事業が安定するかどうかです。

そのため、赤字が続いていたり起業したばかりの場合は、事業が安定することを優先しましょう。

前章で、フラット35 では事業の借入は返済負担率で加味しないと解説しましたが、個人的に借入の延滞がある場合は要注意です。

個人的な借入とはたとえば以下のようなものになります。

・ローンの返済

・キャッシングの支払い

・スマホの本体分割料金の支払い

・国民年金や国民健康保険のクレカ払い

金融機関は、CICなどの信用情報機関の会員になっています。

信用情報機関の会員は、個人の借入状況や返済状況をお互いに共有できる仕組みです。そのため、上記の支払いを延滞していればバレてしまいます。

最後に、頭金を多めに準備することも審査通過のポイントです。

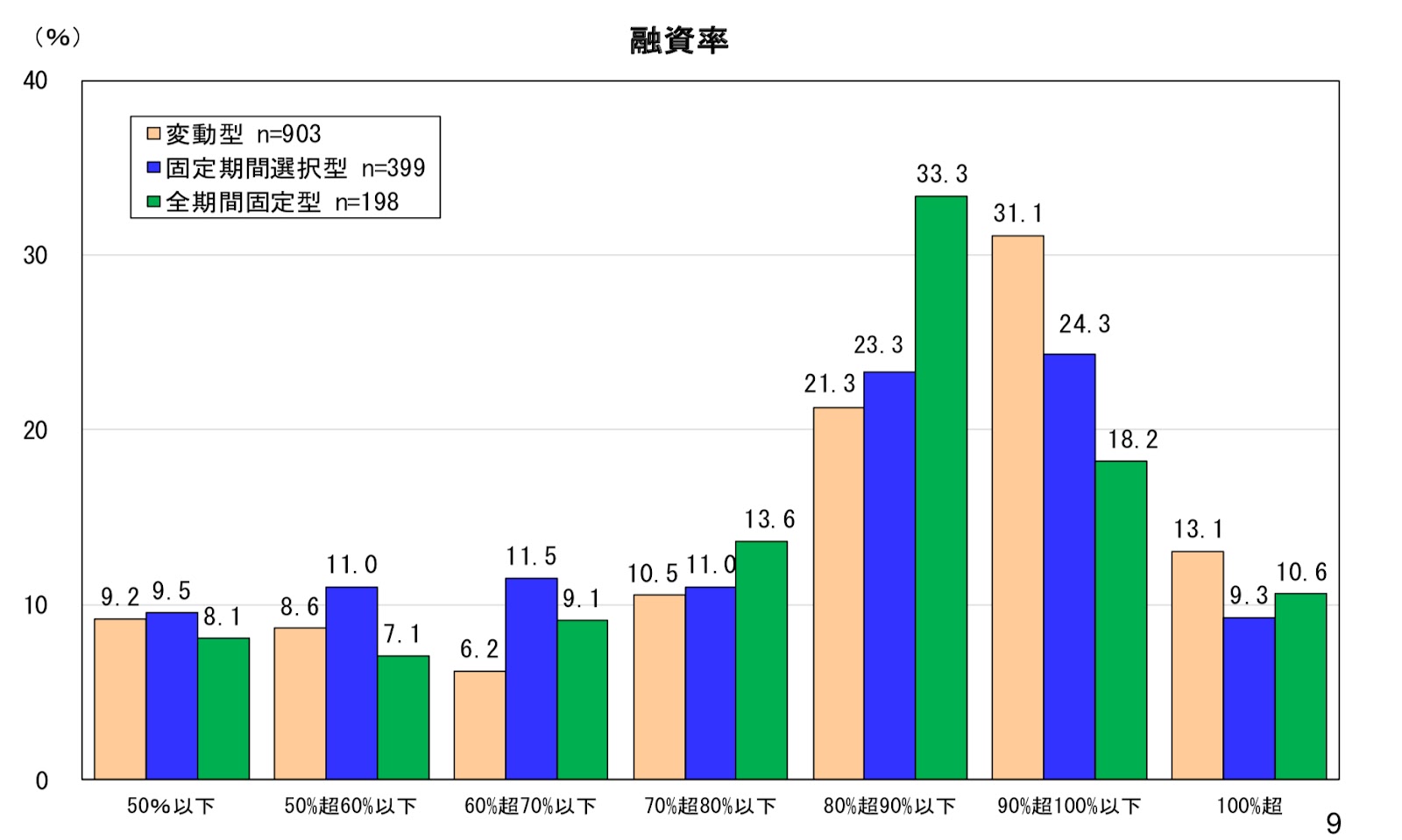

出典:https://www.jhf.go.jp/files/400353605.pdf

融資率で多いのは、80%超〜100%以下の層ですが、個人事業主の人は頭金を多めにすることで審査が通りやすくなる可能性があります。

その場合、審査通過率が上がるだけでなく低金利が適用になり、利息がお得になります。

特に今回紹介したフラット35 は、頭金が10%以上かどうかで利率が変わるため、頭金が多い方がお得です。

金融機関は、契約者が確実に完済してくれるかを総合的に判断するので、住宅ローン審査が甘いという表現は正しくないかもしれません。

しかし、フラット35 なら自営業の人も、通過しやすいため、各金融機関のフラット35 を検討してみてくださいね。

![]()

合わせて読みたい記事