マイホーム購入時に頭金をどうするかで頭を悩ませている方も多いことと思います。

本記事では、マイホームを購入検討されている方に、重要な頭金の考え方を以下詳細説明します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

(1)マイホーム購入の頭金とは何か

マイホーム購入時の頭金とは何でしょうか。

「家を購入する際には住宅ローンを活用して」という考えの方が多いでしょう。

頭金とは、マイホーム購入の際、家の購入時に支払うお金のことを言います。

自己資金、手持ち金などという呼び方をする場合もあります。

マイホームの購入価格の何割かは住宅ローンで賄う訳ですが、頭金はその割合を決める重要な役割を担っています。

当然のことながら頭金が多いと借入額を減らすことができますし、少ない場合は借入額が増加します。

さて、頭金には、どのようなメリットがあるのでしょうか。

<頭金が多い場合のメリット>

一般に次にあげるようなメリットがあります。

・毎月の返済の支払い金額を低減できる。

・住宅ローンの返済期間を短くできる。

・Totalの返却金額の総額も削減できる。

・住宅ローンの審査が通りやすくなる。

・選択するマイホームの物件の幅が広がる。

このように頭金として使うことのできる貯金が手元にある場合には、マイホーム購入後の月々のローンの返済額や返済期間を軽減してくれるばかりか、購入の候補物件の選択肢が広がり、住宅ローンの審査が通りやすくなる利点があります。

(2)マイホームを購入時には頭金必要か

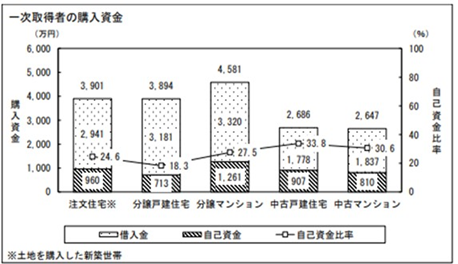

ところで、頭金はどの程度の金額が必要なのでしょうか。

次のデータは国土交通省の「平成30年度住宅市場動向調査報告書」からの抜粋です。

出典:国土交通省ホームページより

データからわかるように、分譲の戸建住宅、いわゆるマイホームの頭金(自己資金)は713万円が全国平均であり、マイホームの物件価格に対するその比率は18.3%が平均値となっています。

これは、フラット35利用者の同年度の平均額424万円よりもやや高めですが、平均額は1~2割程度と見てよいことがわかります。

このような観点ではなく、手元に残さないといけない金額を元に頭金を決める方法もあります。

以前は、一般的に住宅ローンの融資限度は購入価格の8〜9割でした。

ですが、超低金利の昨今では、マイホーム購入時に頭金はゼロの全額融資をしてくれる住宅ローン(フルローン)も登場しています。

頭金の物件価格の2割にこだわったり、月々返済額や総支払額を少しでも減らそうと、無理して 頭金の金額を増やそうとすると、いざという時の出費や、子供の教育費等を捻出するのが難しくなってしまいます。

今後のライフプランを考えた上で、車の購入や、レジャー用費用も含め、そこそこ、自由に使っても大丈夫なお金を頭金として家を購入すれば、経済的な負担は軽減できます。

頭金無しでもマイホームの購入可能な昨今、貯金は予備資金として残し、頭金は余剰分で払える分だけ、払うという考え方も、今後のライフプランによっては選択肢として考えてみてはいかがでしょうか。

(3)諸費用も忘れずに

家の購入時には、頭金だけではなく、次にあげるような諸費用も必要です。

<諸費用内訳>

①仲介手数料

②登記費用

③売買契約書の印紙代

④住宅ローン借り入れ費用

⑤火災・地震保険料

⑥不動産所得税

⑦固定資産税等精算金

この中には含めていませんが、新規家具や家電費用、また引っ越しの費用等も

マイホームの購入時には必要な経費と言われており、広義の諸費用と言えるでしょう。

それらの合計額は、購入金額の3~7%程度、多い場合には1割が目安とも言われています。

例えば、一例として、上記の印紙代を見てみましょう。

次の表は国税局ホームページからの印紙税の規定の抜粋です。

出典:国税局ホームページより

契約の額面によって、詳細は規定されていますが、一般の平均的なマイホームの場合の印紙税は、契約金額が2万円であることがわかります。

この諸費用は、金融機関からの借入金額に含めることが出来る場合もありますので、工面できる金額が厳しい時には、金融機関の担当者に確認してみることをおすすめします。

以上をまとめると、手元に余裕を残した状態で、マイホーム購入に必要な頭金と諸費用は合計して物件の価格の2割程度を目安と考え、状況によってはこれらを借入金額に含める選択肢も視野に入れてみるのも良いのではないでしょうか。

いかがでしたでしょうか?

マイホームを購入時には頭金必要かという観点で詳細解説してきました。

頭金や諸費用の総額は物件価格の2割程度が平均的な金額ではありますが、手元の貯金も必要な額を残しながら、返済にあたる資金計画が破綻しないように、良く検討の上、マイホームの購入を進めましょう。

![]()

合わせて読みたい記事