「家を購入時に頭金は物件価格のおよそ1~2割程度が目安です」とは良く聞く話です。

ただ実際のところ、頭金の有無で金利負担や返済額にどの程度違いがあるのかはあまり、詳細理解されていない方も多いのではないでしょうか。

本記事では、頭金500万円の有無での金利負担の比較シミュレーションを行い、頭金の役割と共に、どの程度金利負担が実際に異なってくるのか、詳細を解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

(1)頭金の役割

家を購入時の頭金を用意する最大の役割は、借入金額を低くすることであり、返済額を抑え、家の購入者が住宅ローンを途中で、返済できなくなるリスクをできるだけ低減する為にあります。

では、例えば、世の中の平均的な頭金の額面はどの程度なのでしょうか?

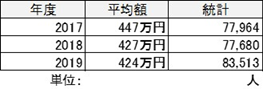

次の表は、住宅金融支援機構が公表した2017年度から2019年度までの頭金(手持ち金)の平均額です。

フラット35を利用する方の頭金は、平均的には450万円弱程度ということになりますね。

フラット35利用者調査;2019年度集計データより 手持金統計データ

出典:フラット35利用者調査:住宅金融支援機構ホームページ

(2)頭金500万円の有無での家の購入の比較事例

ここで頭金500万円の有無での家の購入を想定し、実際の返却の比較事例を見てみることにしましょう。

購入したい家の不動産物件購入額を4000万円とし、物件価格の12.5%に相当する500万円を頭金とした場合を考えます。

金利1%で返済期間35年の住宅ローンの場合、

<頭金500万円のケース>

返済Total額は4149.6万円になります。頭金と合わせて4649.6万円の返済額ですね。

<頭金ゼロ円のケース>

返済Total額はこの場合は4742.43万円です。先程の頭金500万円の返済額との差分が

金利負担分の差額であり。この場合92.83万円の違いになります。

つまり、頭金500万円を先に払うか否かの違いだけで、4000万円の家の購入時に92.83万の金利負担の違いが比較となって現れるのです。

ただし、これは手元に既に頭金として支払うことのできる貯金がある場合です。

もし現在賃貸物件に住んでおり、これから頭金を貯金するのであれば、その頭金を蓄える期間

家賃を頭金貯金とは別に支払わなければなりません。

この場合は冒頭の1~2割の頭金貯金に拘らずに、早めに家を購入した方が、良い選択肢と言えるかも知れません。

(3)物件や諸事情に応じた頭金の額

頭金の目安金額は住宅価格によって変わります。

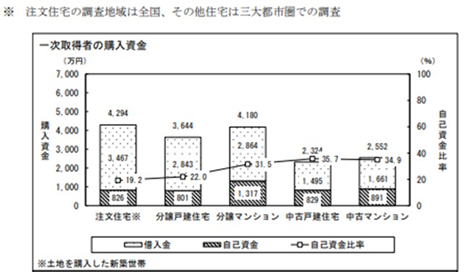

国土交通省の令和元年度住宅市場動向調査報告書によれば、初めて家を購入した人(これを一次取得者と言います。)の頭金(自己資金)の割合は以下のようになっています。

出典:国土交通省 令和元年度 住宅市場動向調査報告書より

上図の中の自己資金比率とは、自己資金が住宅価格のうちのどの程度の割合なのかを示しています。

例えば注文住宅の場合、住宅価格平均4294万円なので、頭金の平均はその19.2%、826万円だということが分かります。

それでは注文住宅以外の場合には、どの程度の自己資金比率なのでしょう。

各々の値は、分譲戸建住宅22.0%、分譲マンション31.5%、中古戸建住宅35.7%、中古マンション34.9%となっています。

大抵の人は頭金を、新築で住宅価格の1~3割、中古で3割半ほど支払っていることが見て取れます。

また国土交通省の統計データの方がフラット35利用者の平均額よりも高めの傾向にあると言えます。

ここで頭金の額は、画一的に住宅価格の1~2割とは決めつけないで下さい。

住宅を購入する際には諸費用が想像以上にかかるからです。諸費用には、ローン契約手数料、登記費用、火災保険料、印紙税、修繕費用などがあり、全部合わせると大きい額になることもあります。

また、住宅以外にも子どもの教育費、自動車の購入費等にも、当然ながらお金がかかり、予想外の出費のケースも考えられます。もしもの有事に困らないよう、自身の今後のライフプランをベースに、よくよく考えるようにしましょう。

よって頭金の額を検討する際は以下に注意しましょう。

- ライフプランに応じて将来に必要なお金を残す

② 新築は物件価格の1~2割、中古は3割半程度が目安

住宅を購入する際に諸事情から、どうしても頭金を準備できない場合も、もちろんあるでしょう。

昨今は、頭金なしでの住宅ローンを組む(これをフルローンと言います。)ことは可能ですが、ここで、次の2点の注意点があります。

- ローンの金利が変動金利の場合、将来、金利が上がるリスクを有する。

- 教育費や医療費などの大型の出費が重なった場合は支払いが困難になるケースもある。

いかがでしたでしょうか?

家を購入時の頭金の役割と、有無での金利負担分の違い、および物件による額面の目安について、頭金500万円の有無で、負担金利がどの程度異なってくるのかについて、詳細解説しました。

![]()

合わせて読みたい記事