平成30年度の国民の平均給与年収は、男女平均値が440.7万円ですが、この年収400万円台の方が、どのくらい価格のマイホーム物件を購入できるのでしょうか。

本記事では、年収400万の方を前提とした場合の、借入可能金額からのマイホーム選びについて、金利別の返済事例等、以下詳細を解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

年収400万円の方のマイホーム選びで返済できる金額

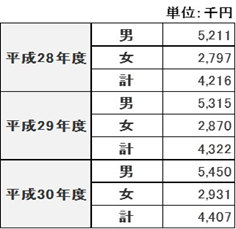

まず平成28~30年度の国民の平均給与年収を、国税庁のホームページから抜粋したデータを見てみましょう。

コロナ禍の影響を受ける前の年度ということもあり、男女ともに堅調に給与年収は増加傾向にあり、直近の平成30年度の国民の平均給与年収は 男性が545万円、女性が293.1万円であり、平均年収は440.7万円であることがわかります。

平成30年分 民間給与実態統計調査結果(平均給与年収)

出典:国税庁ホームページより

これから、マイホームを購入しようと考えている比較的若い世代の方は、この平均年収よりも若干低い方も多いでしょうから、本記事では一般的な国民平均年収を400万円と仮定して、この年収400万円の方がマイホーム選びを実施する際の物件価格の紹介と解説を行います。

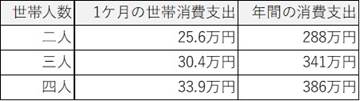

次に総務省の「家計調査」から 年収400万円世帯の住宅ローンの返済の妥当な金額を見てみましょう。

総務省「2019年 家計調査(家計収支編)」によれば、世帯人数別の消費支出は次の通りです。

2019年 世帯人数別の消費支出の平均額(住居費用を含めず)

出典:総務省ホームページより

ここで、例えば住宅ローンを6万円/月ずつ支払うと仮定すると、夫婦二人に子供一人の三人世帯の場合 約413万円が赤字にならない平均の年収金額となります。

つまり年収400万円世帯のマイホーム購入の毎月の支払える住宅ローンは、平均的な消費収支金額から算出すると、月額6万円台ということになります。

また、これとは違う見方として、「返済負担率」という指標があります。

ここでの返済負担率とは、収入に対してどの程度の割合を住宅ローン返済にあてているかの比率を意味しています。

この返済負担率は、住宅ローン審査でも重視される項目の一つとされています。

前述の、総務省家計調査データからは、年収400万円の平均額として勤め先の収入金額は28万円であり、住宅ローンの月額返済額は6.4万円となっています。

つまり世帯年収400万の方のサンプリング平均額データにおいては、国民平均では、収入の23%(返済負担率)を住宅ローンに回しているという結果になっています。

ちなみに返済負担率は、年収の低い方ほど高く、年収の高い方ほど低い傾向が、この家計調査からわかります。

<年収400万の場合>

住宅ローン月額の返済額=年収400万円x 返済負担率23%=92万円

これを12ケ月で割ると賞与の返済無しで約7万7000円が、目安ということがわかりました。

(2)金利別詳細シミュレーション

先に述べた返済負担率ですが、金融機関の審査が通る返済負担率は、一般に30%以内が目安とされています。

ここで、先程の平均的な返済負担率23%、審査は通るが負担は増える返済負担率30%で、 固定金利と変動金利に分けて、詳細シミュレーションをしてみましょう。

<固定金利:2% Version>

金利=2.0%(固定)

月額住宅ローン返済額=7万7000円(返済負担率23%)

返済期間35年の場合の借り入れ可能額=2324万円

返済期間30年の場合の借り入れ可能額=2086万円

月額住宅ローン返済額=10万円(返済負担率30%)

返済期間35年の場合の借り入れ可能額=3018万円

返済期間30年の場合の借り入れ可能額=2705万円

<変動金利:0.5% Version>

金利=0.5%(変動)

月額住宅ローン返済額=7万7000円(返済負担率23%)

返済期間35年の場合の借り入れ可能額=2966万円

返済期間30年の場合の借り入れ可能額=2573万円

月額住宅ローン返済額=10万円(返済負担率30%)

返済期間35年の場合の借り入れ可能額=3852万円

返済期間30年の場合の借り入れ可能額=3342万円

金利別詳細シミュレーションの結果からは、年収400万円の方が 金融機関の審査を通る返済負担率前提の場合、住宅ローンを利用する場合には下記価格のマイホーム物件が購入可能であることがわかりました。

返済期間35年で 最大3852万円 負担平均2324万円

返済期間30年で 最大3342万円 負担平均2086万円

(3)注意すべきこと ー年収400万のマイホーム選びでー

先の金利別の詳細シミュレーションで、マイホームを購入する場合、借入可能な物件の価格帯は、年収400万の方は、3852万円~2086万円程度と試算しました。

ここで注意すべき点は

- もし低金利の変動金利を選ぶのであれば、繰り上げ返済で早期完済を目指すこと。

- もし長期の借り入れ(たとえば35年)であれば、可能な限り固定金利を選択すること。

をおすすめします。

400万円年収の方が、もし頑張って月々の負担率の高い月額返済額に対応した場合、変動金利においては、今は超低金利時代ですが、今後の急激な金利上昇が生じた場合はおそらく、長期にわたっては、その返済には耐えられない可能性があるためです。

いかがでしたでしょうか。

年収400万の方のマイホーム選びと称して、詳細解説してきました。

![]()

合わせて読みたい記事