「念願のマンションを購入したい。諸費用がかかるっていうけど、その内訳はどんなものがあるのかな。」

「諸費用」にはどのようなものがあるのか内訳をきちんとご理解いただき、少しでも有利な資金計画をたてお得なマンション購入につながる情報をご紹介していきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

マンション購入に必要となる「諸費用」とその内訳

マンション購入から入居するまでにはいろいろな「諸費用」が必要になります。

実は、「マンション購入には諸費用っていくらかかるの?」、「諸費用ってどんな費用(内訳)が必要になるの?」といった質問をよくいただきます。

諸費用といえば、多くの方は、引越し代や新調する家具・カーテン・照明器具等の購入費用を思い浮かべるようです。

この諸費用の内訳を正しく理解し想定外の費用が生じないようにしっかりと資金計画をたてることがマンション購入の成功の秘訣の一つになってきます。

ここでは「諸費用」の内訳を正しく理解しつかんでいただけるようにご説明していきます。

諸費用の内訳は5つに分類できる

諸費用の内訳は「不動産会社費用」「登記関連費用」、「融資関連費用」、「「管理関連費用」、「その他の費用」と大きく5つに分類できます。

以下で、5つに分類した費用の内訳とその内容を説明していきますので、もれなく資金計画に組み込んでいくようにしましょう。

・「不動産会社費用」

仲介手数料です。

3%+6万円×消費税(1.1)

※中古物件の場合のみかかります

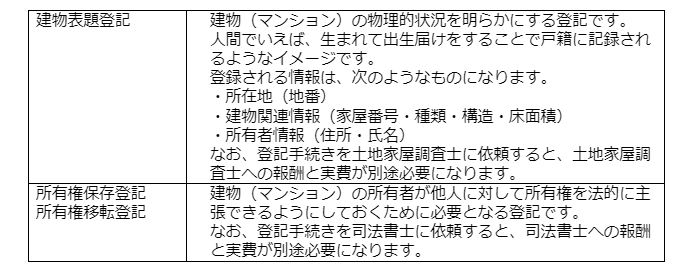

・「登記関連費用」

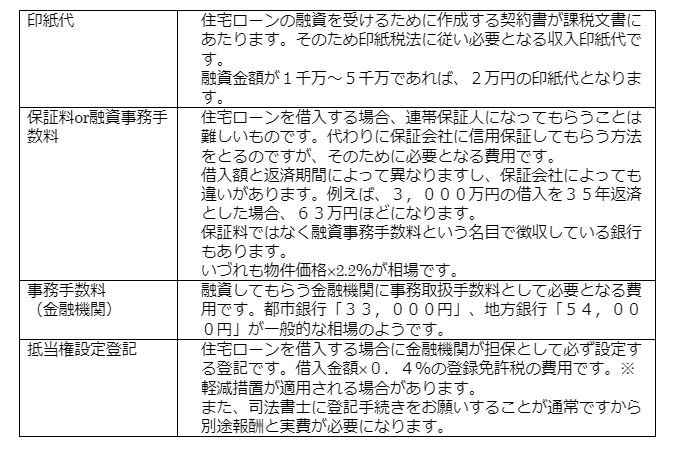

・「融資関連費用」

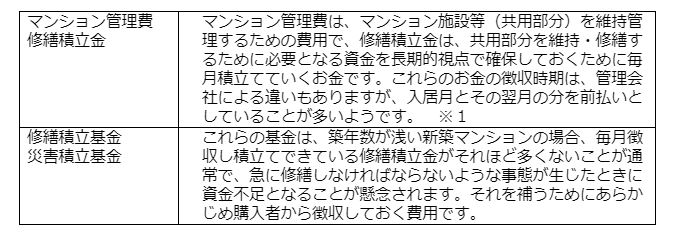

・「管理関連費用」

※1-マンション管理費および修繕積立金は、本来、入居後に支払う費用です。支払いは、所有者の銀行口座から毎月自動引き落としされるのですが、入居月とその翌月は口座引き落としの手続きが間に合わないおそれもあるため、このような措置がとられることが多いです。

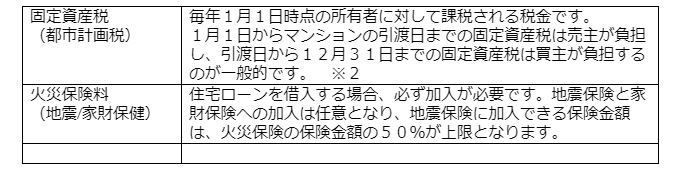

・「その他の費用」

※2-固定資産税は、引渡し後毎年発生する税金で、「土地」と「建物」が課税の対象になります。

2.マンション購入にかかる諸費用とその内訳

諸費用は、新築のマンション購入の場合、一般的に物件価格の3%~7%くらいが目安だといわれています。購入しようとする新築マンションの物件価格が2,500万円である場合、諸費用は、約75万円~175万円ほど必要ということになります。

中古物件の場合は物件価格×7%が目安です。

もう少しイメージを掴みやすくするために諸費用の内訳を明らかにしつつ、以下に一例を挙げて具体的にどれくらいの諸費用が必要になるのか試算してみることにします。

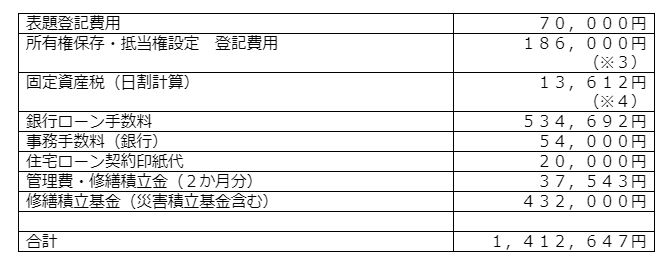

<香川県の某新築マンション物件>

専有面積:86㎡、物件価格:3,000万円(新築で、土地1,000万円、建物2,000万円と仮定)、借入額:2,600万円、借入期間35年、地方銀行某銀行を利用、住宅ローン保証料一括支払い、引渡日:令和元年9月、固定資産税を分担する基準日を4月1日として試算。

※登記費用には、登記に必要な登録免許税および登録手続きを委託する土地家屋調査士および司法書士への報酬等が含まれています。なお、土地家屋調査士・司法書士への報酬は事務所によって多少の違いがあります。

※固定資産税は、「土地部分」のみを課税対象として試算した税額予測です。

※住宅ローンの印紙代は、固定金利と変動金利を組み合わせローン契約が複数になる場合やご夫婦や親子で共同してローンを組む場合などは、試算した印紙代とは別に印紙代が必要になる場合があります。

※住宅ローンに関する費用は、金融機関の融資条件、借入者の状況、借入の方法などによって異なる場合があります。

※火災保険料(地震保険を含みます)は、上記試算に含まれていません。

※マンション購入時に必要となる「登記諸費用等預り金」に特化した内容で試算したものであり、その他の費用(売買契約書印紙代、変更工事費用、等)および購入後の費用(不動産取得税、引越し代、等)は含まれていません。

※3内訳(軽減措置適用の場合)

土地家屋調査士および司法書士への報酬:100,000円 ※上記参照

土地にかかる登記費用:1,000万円×3/1,000=30,000円

建物にかかる登記費用:2,000万円×1.5/1,000=30,000円

抵当権設定登記:2,600万円×1/1,000=26,000円

※4内訳(軽減措置適用の場合)

土地:1,000万円×1/6×1.4%×7/12カ月=13,612円

冒頭でご紹介したとおり、新築のマンション購入の場合、諸費用は物件価格の3%~7%ほどが必要になり、これに当てはめてみると90万円~210万円となります。

上記で試算した例によると、諸費用額が1,412,647円となりますから目安とされる諸費用の範囲に納まっていることを確認・ご理解いただけると思います。

3.「諸費用」の支払時期と支払方法を理解する

3-1「諸費用」の支払時期

これまでご説明してことで、ある程度、諸費用とは、そしてその内訳としてどのような費用が発生するのかについて、ご理解いただけたことと思います。

すると次に、「じゃあ、その諸費用はいつ支払えばいいの?」ということが気になってきますよね。

これについては、新築のマンション購入の場合、物件の引き渡し前までに一括で支払うことが原則となってくるのです。

ほとんどのマンション販売会社がお引き渡しの1か月くらい前を目途に請求書を交付してくれますが慌てて金策に走らずとも済むようにあらかじめ計画的に準備しておくことが肝要です。

諸費用がいくらくらいになるのか概算金額を試算しておくことは可能ですので、早めにマンション販売会社の営業担当者へ相談・確認しておくことをお勧めいたします。

3-2「諸費用」の支払方法

「諸費用の支払いのタイミングは分かった!」だけど「どうやって支払えばいいの?」「支払方法はどうするの?」という点も知っておきたいところですよね。

「諸費用」の支払いは、「諸費用」全額を一括して現金で支払うことが通常となります。ただ、引越し代や新居に合わせて新調したくなる家具や家電製品の購入費用のために現金を残しておきたいという方などもいらっしゃるかと思います。こういった場合は、諸費用もローンを利用するという選択肢もあるのです。

諸費用を借り入れでまかなう場合には、「諸費用ローン」を利用する方法と「住宅ローン(マンション本体分)借入金額に諸費用額を上乗せ」して借りる方法の2つの方法があります。

ただし、諸費用をローンで借り入れることでまとまった現金を用意しなくて済む反面、注意すべき点もあります。

「諸費用ローン」は、通常の住宅ローンに比べると金利が高めに設定されていることが一般的で月々の支払いが増える傾向にあります。

また、「借入金額に諸費用額を上乗せ」して借りる場合は、当然のことながら諸費用の分だけ借入額が増えることになるため月々の支払額は増えることになります。

諸費用をローンで借り入れる場合は、ご自身の収入や信用状況から算出される借入可能額を超えてしまうことになり、結果的に必要なマンション購入資金を借入することが出来なくなるおそれもありますので、十分に資金計画を見直し確認されたうえでローンを利用するのか現金で支払うのかを判断されることをお勧めします。

4.「諸費用」は「融資にかかる費用を抑える」ことで安くできる

「諸費用の概要は分かったけど、安くできないの?」、「どうにか諸費用の額を抑えられないの?」といった声をいただくことも少なくありません。

諸費用を少しでも安く抑えるうえで基本的な考え方は、自己資金を増やして現金比率を上げ、借入額を少しでも抑えることです。

そうすることで保証料や抵当権設定登記費用を少なくすることができますし、借入総額が少なければ、無理をして最長の返済期間にわざわざする必要もなく毎月の返済に無理がなければ返済期間を短くすることでさらに保証料を抑えることができますし、支払利息総額を抑えることにもつながります。

さらに、全額現金で購入する場合は、そもそもこれらの費用が一切かからず諸費用をかなり安く抑えることができるようになります。

そうはいっても、すぐに自己資金を増やせない、自己資金は新築マンション購入後に新調するインテリア関連の費用や家電製品の購入費用などにあてたいなどの事情をお持ちの方もよくいらっしゃいます。

そこで、ここからは融資にかかる費用を抑えるための方法をご紹介します。

4-1「保証料0円」のネット銀行やフラット35を利用する

諸費用に占める保証料の割合は4割弱にもなり、かなりの部分を占めているのですが、うれしいことに「保証料0円」で住宅ローンを借りられる金融機関が存在します。

60万円近くの費用が削減できるのであればこんなにうれしい話はありません。ただし、気をつけておかなければならない点もありますので以下でお伝えします。

インターネット専業銀行(ネット銀行)を利用する

保険業界でもインターネット専業の保険会社が取り扱う保険商品は保険料が割安というイメージが浸透していますが住宅ローンの世界でも同じ様な現象が起きています。

金利が低く抑えられていることやがん特約・三大疾病特約など従来の銀行が付ける死亡保障と高度障害補償にプラスアルファされる保障が付くなど手厚く保障される傾向にあり、こういった点がメリットとして評価され利用者が増えている理由なのです。

ただ、気をつけることもあります。「保証料0円」である分、事務手数料が高めに設定されていることも多く、保証料が減った分と変わらないくらいの事務手数料となっているケースも多いようです。

このようなことを認識いただいたうえで、保証料と事務手数料の総額で比較検討しておくことは大事な作業だといえるでしょう。

「フラット35」を利用する

「フラット35」とは住宅金融支援機構と民間金融機関の提携による融資で長期固定金利のローンです。低い金利を長期に渡り固定させておける安心感や返済完了までの金利と返済額が確定するため返済計画が立て易いといったことが人気の理由です。

この「フラット35」と「保証料0円」ですがネット銀行と同じように、事務手数料を安くしている融資窓口を選ぶことがお得に利用するうえでのポイントになってきます。

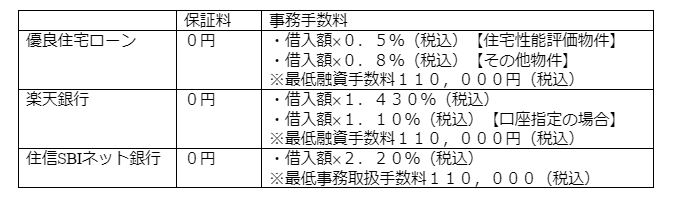

事務手数料を安く設定している主な金融機関を以下にご紹介しておきます。

※令和2年7月時点、詳しい商品内容は各金融機関の公式サイトをご覧ください。

購入を検討されているマンションが「住宅性能評価書」取得の物件であれば「優良住宅ローン」を利用することで事務手数料をかなり安く抑えることができます。諸費用を抑えたい方で「住宅性能評価書」を取得している物件を購入しようとしている方にはお勧めです。

4-2 条件次第では「保証料0円」の金融機関もある

すべての銀行が該当するわけではありませんが年収条件などの一定の条件を満たすことができれば「保証料0円」になるケースがあるようです。

主に地方銀行で取り扱っており、保証料が無料になる代わりに事務手数料が高額になるというわけではないようなので条件を満たす場合は検討してみると良いかと思います。詳しい条件等は銀行窓口やマンション販売会社の営業担当者に相談・確認してみるとよいでしょう。

ただ、一般的にはネット銀行と比べると金利は少し高めですので、毎月の返済額が多少増えてでも諸費用を安く抑えたいという方の選択肢となりそうです。

まとめ

「諸費用」の内訳を分類すると、登記手続きを進めるうえで必要になってくる「登記関連費用」や住宅ローンを利用する際に必要となってくる「融資関連費用」、さらにマンションの管理や修繕などに必要となってくる「管理関連費用」などが必要になってくることをご紹介しました。

借入額によっては100万円を超える「諸費用」が必要となり、その費用を住宅ローンに含めたり諸費用ローンを別途借入れたりすることも収入状況によっては可能なのですが、金利負担や月々の支払いが高くなる可能性もありますので十分に資金計画を検討したうえでご判断いただくことが必要です。

今回は、「諸費用」を抑える方法として「融資にかかる費用」に着目し検討することで諸費用を抑えることをご紹介してまいりましたがいかがでしたでしょうか?

保証料・手数料は他の金融機関と大差なくても保険商品などの付加価値サービスがお得に付いているローン商品もありますので、諸費用そして融資にかかる費用の高い安いだけにとらわれることなく、総合的に比較検討して住宅ローンを選択していく必要があろうかと思います。

ただ、融資にかかる費用を抑えることで諸費用が安くなるのであれば、その分資金に余力が生まれ資金の使い道が増えるのも事実。ご自身がマンション購入のためにご用意された資金の状況にあわせてマンション購入にかかる諸費用・その内訳を理解したうえで無理のない資金計画を作成するための参考にしていただければと思います。

![]()