「持ち家購入はいつがベストなタイミング?一般的にどうなのか知りたい。」

持ち家購入をなんとなく考えているけど、なかなか行動に移せない…そんな悩みはありませんか?持ち家購入は調べることが多く、決意するまでになかなか時間がかかりますよね。

まずは持ち家購入の一般的なタイミングなどを知ることから始めましょう。

持ち家購入はいつが良い?ベストなタイミングをランキングから考察

持ち家購入のベストなタイミングはいつでしょうか。もちろん最終的な答えは、人それぞれです。

しかし、持ち家購入のタイミングはある程度の目安があります。そこでここでは、以下の平均をランキング形式で紹介し、それぞれの適したタイミングを解説します。

①年齢

②ライフステージ

③年収

①年齢

まずは持ち家購入にベストな年齢の解説です。

以下のランキングは、フラット35利用者の年齢(2019年度)をあらわしています。

参考:フラット35 利用者調査

上記のランキング結果から、持ち家購入にベストなタイミングは30歳代〜40歳代です。この年代になれば収入が安定してくる人や、ライフプランがある程度まとまってきている人が多いのではないでしょうか。

30代で住宅ローンを組むメリットは、借入期間を長く設定でき、毎月の返済額をおさえられる点。

一方、40代で住宅ローンを組むと借入期間は30代よりも短くなりますが、30代で貯金をしてきた人は頭金を多く出すことができ、借入額が少なくすみます。

②ライフステージ

次に、持ち家購入でベストなライフステージの変化について解説します。以下のランキンは、持ち家購入を検討するきっかけをまとめたものです。

参考:住宅購入・建築検討者調査

上記のランキングの結果、持ち家購入に最適なタイミングは結婚です。

しかし、第2位と第5位を合計すると21.4%と、第1位よりも多数のため、ベストなタイミングは子供の出生と言えます。

子供が生まれる前に持ち家購入した場合、将来的に間取りと人数が合わずに後悔してしまうこともあります。

子供が生まれ、家族構成が決まってから持ち家購入すると、そのようなミスを防ぐことが可能です。

③年収

次に、持ち家購入に最適な年収についての解説です。以下のランキングは、フラット35利用者の世帯年収(2019年度)をあらわしたものになります。

参考:フラット35 利用者調査

上記のデータは世帯年収のため、夫婦2人の合計年収です。最も多い世帯年収は400万以上600万未満。共働きの家庭であれば、1人の年収が200万〜300万なので、そこまで高いハードルではないですね。

住宅ローンを借り入れるには審査が必要ですが、夫婦の収入を合算して世帯年収を増やすことで、より多くの借入をすることができます。持ち家購入したいけど、年収が不安という人は参考にしてくださいね。

持ち家購入はマンションと戸建てどっちが良い?一般論と長所・短所

持ち家購入で悩む人が多いのは、マンションにするか戸建てにするかではないでしょうか。ここでは、一般的にどちらが多いのか解説します。

以下のデータは持ち家購入検討者が、検討している物件についてまとめたものです。

参考:住宅購入・建築検討者調査

上記の結果から、マンションと戸建てでは、戸建ての方が人気でした。特に注文住宅では、自分の理想をもとに一から建てることができるので、夢が詰まっていますよね。

上記のランキングでは戸建てが優勢ですが、戸建てもマンションも魅力があるため、戸建てを希望する人と、マンションを希望する人ははっきりと分かれます。

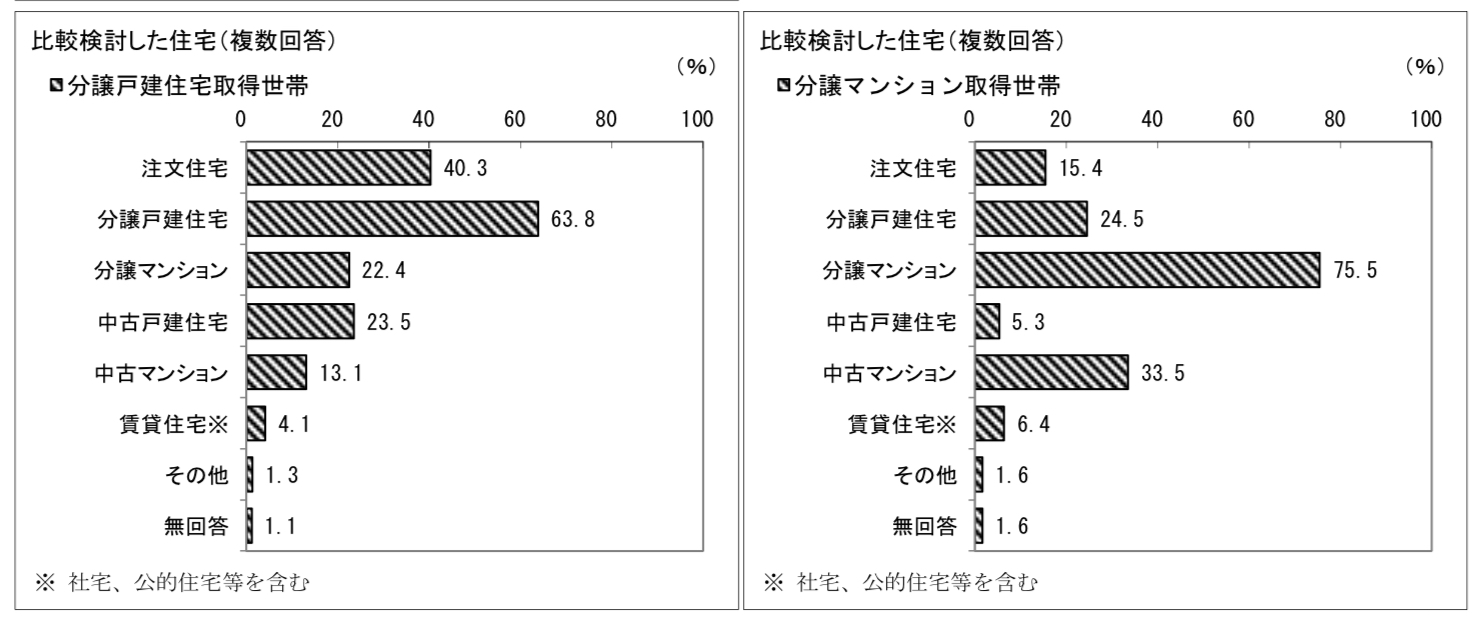

以下は戸建てとマンションを希望している人が、比較検討した住宅についてのデータです。

出典:住宅市場動向調査

上記の通り、分譲戸建住宅を希望する人が次に検討しているのは注文住宅、分譲マンションを希望している人が次に検討しているのは、中古マンションとなります。

以下は戸建てとマンションのそれぞれのメリット・デメリットを大まかにまとめたものです。

今回は主に、一般的なデータをもとに最適なタイミングや戸建て・マンションはどちらが多数派かなどをランキング形式で解説しました。

持ち家購入は調べることがたくさんありますが、一般的な意見も取り入れつつ、あなたに合ったタイミング・スタイルを探してくださいね。

![]()

合わせて読みたい記事