マイホームを買いたいけれど、どの金利形式で住宅ローンを組めばいいんだろう?変動金利の推移も知りたい。

夢のマイホームを買いたいと考えたとき、切っても切れない関係にあるのが住宅ローン。しかし、複数あるうち、どの金利形式を利用すればいいのか解説していきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

まず変動金利と固定金利は何が違うのか

住宅ローンには、変動型、固定期間選択型、全期間固定型の3種類があります。どの型を選択するかによって、返済する金額は大きく異なってきますので、しっかりと理解しておきましょう。

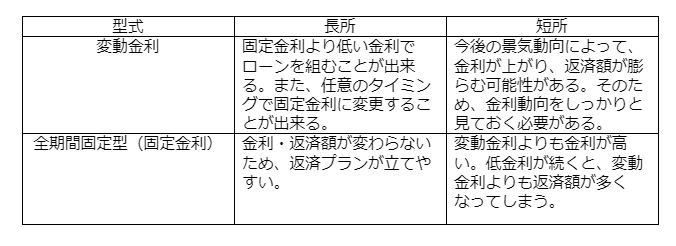

・変動型(変動金利)の長所と短所

3つの金利形式のうち最も金利が低いですが、一定期間ごとに金利が変わります。

金利の見直しは半年ごとに行われます。とはいっても、即日その金利が反映されるわけではありません。借り入れから5年ごとに、返済金利が切り替わるようになっています。

長所は、その時に最も安い金利で住宅ローンが組めることと、金利の変動をみて任意のタイミングで型式を固定金利に変更することも出来ること。

短所は景気が良くなった時に金利が上昇するため、当初想定していた以上の返済を求められる可能性があることです。

ただし不景気の影響もあり、変動型金利に影響を与える短期プライムレートは、2009年から2020年7月まで変動していません。そのため、変動金利の利率もほとんど動いていないのが現状です。

・固定期間選択型(固定金利)の長所・短所

借入時に固定期間を2年、3年、5年、7年、10年、15年、20年などの中から、選択します。銀行ごとに、選択した期間に応じた金利が定められています。期間中はその金利で固定され、期間終了後に再度変動金利と固定金利を選択することになります。固定期間が短いほど、金利は低くなる傾向にあります。

変動型と全期間固定型の間をとったような型式になります。長所は、選択した期間一定の金利で、その時の固定金利よりも低くなること。短所としては、今後も低金利が続けば変動金利よりも返済額が大きくなることです。

・全期間固定型(固定金利)の長所・短所

住宅ローン支払い期間すべてを、最初に決まっている金利で固定して支払います。

返済額が決まっているので返済プランが立てやすいことが長所ですが、変動相場に比べて高い金利を支払う必要があるのが短所です。

変動金利を選ぶべき?それとも固定金利を選ぶべき?

それでは、これから住宅ローンを組むにあたって、いったいどの型式の返済方法を選択すればいいのでしょうか?

もちろん、今後子供を作る予定、夫婦共働きなど、収入や状況に応じて選ぶべきプランは全く異なります。そのうえで、どの住宅ローンが最も選ばれているのかを見てみましょう。

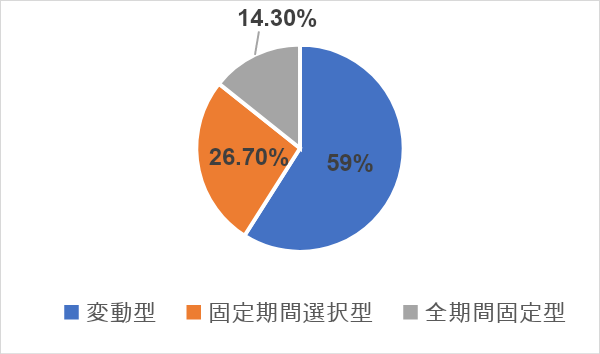

住宅ローン利用者の選択状況

住宅金融支援機構が2020年6月に掲出した『住宅ローン利用者調査(2019年度第1回地調査)』によると、変動型を選択する人の割合が約6割を占めています。

変動金利が選ばれる理由

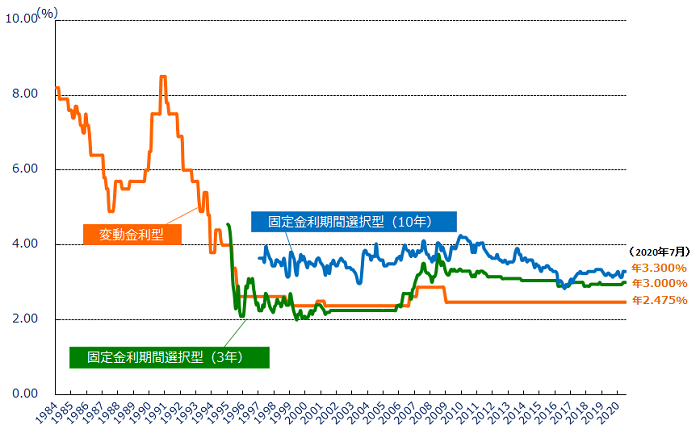

本来は景気動向によって大きく揺れ動く変動金利ですが、現在は不況が続いていることもあり他の金利と比べて最も安定して推移しています。バブル前後には8%を超えていた変動金利ですが、バブル崩壊後の不況により年々利率が低下。リーマンショック後の2009年から現在まで低金利が継続しています。

出典:https://www.flat35.com/loan/atoz/06.html

とはいえ、今後の景気動向によっては金利が引き上げられる可能性も十分にありますので、住宅ローンを考えている方は、財布事情でよくよく相談のうえで金利形式をお選びください。

今後の変動金利の推移について

好況へと転向した場合、金利も上昇しますが、現在は多くの専門家が「短期的には変動しない」もしくは「さらに引き下げられる」との予測を立てています。

日本銀行が現在行っている金融緩和政策が継続すると予想されるからです。金融緩和政策は「物価上昇率2%」を目標にしていますが、2019年は0.5%、コロナの影響が大きい2020年はより低い割合で推移しています。そのため、今後もしばらくは金融緩和が続けられ、低金利が続くと考えられます。

参考:https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html

おわりに

低金利政策の影響もあり、住宅ローンを組みやすい状況下にあります。しかし、どのプランを選択するべきかは、現在の家庭の状況により異なってきます。

例えば、子供がまだ小さい場合は、養育費の支払いを考えて「大学卒業までは固定金利に、そこから先は金利の状況を見て判断したい」となるかもしれません。

変動金利で月々の返済額を低く留めておいて、余裕のある分を繰り上げて返済するという選択も可能です。マイホームの購入という大きな人生の節目だからこそ、無理のない返済プランをしっかりと立て、ご自分に合う方法を選択してください。

![]()