住宅を購入する際、住宅ローンを組む人がほとんどですが、住宅ローン控除を利用して税金を少なくすることが可能です。

また有用に利用する方法の一つとして共働き夫婦が二人で住宅ローン控除を受ける方法を紹介します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローン利用と控除を受けている世帯

住宅を購入する際にほとんどの場合は住宅ローンを利用しています。どのくらいの割合で住宅ローンを利用しているのかをまず確認してみましょう。

①住宅ローンを利用している割合

住宅ローンを利用して住宅を購入する割合は、分譲住宅で約70%、分譲マンションで約60%です。無回答が20%近くいるので、もうローン利用者が多いと考えられます。

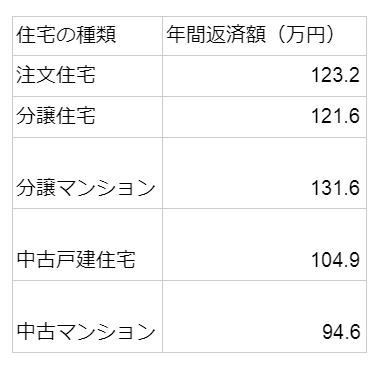

②住宅ローンの年間返済額

分譲住宅、分譲マンションでは月10万円以上の返済額が一般的です。

②住宅ローン控除を受けるかどうか

グラフのように、住宅ローン控除を利用している世帯は8割以上です。住宅ローンによって住宅を取得した世帯のほとんどが住宅ローン控除を受けていると考えてよいでしょう。

住宅ローン控除とは

住宅ローン控除とは、「住宅借入金等特別控除」のことで、年末のローン残高に呼応した金額が所得税や住民税から控除される制度です。

控除額は基本的に10年間にわたりますが、2019年に消費税が8%から10%になったため、住宅ローン控除が3年間延長されました。

①住宅ローン控除の適用の仕方は確定申告

給与を受け取っている人は、所得税は給与から天引きされているため、確定申告をしてその際、住宅ローン控除の手続きをし、払いすぎた所得税を返してもらいます。

ただし、確定申告を毎年する必要はありません。一度確定申告をした給与所得者の場合は次の年からは年末調整で自動的に控除されます。

給与所得者以外の人は、毎年おこなっている確定申告で住宅ローン控除をしてもらいます。所得税があまり高額ではない場合、控除額を全額控除できない場合は、住民税から控除されます。

ただし、住民税からの控除は限度額内(136,500円)です。

控除額は、年末の住宅ローン残額の1%。ただしローン残高は4,000万円以下が適用可能で最大40万円まで控除が可能。

ただし、認定長期優良住宅や認定低炭素住宅の場合は、ローン残高の上限が5000万円以下なので、最大50万円まで控除が受けられます。

②住宅ローン控除の具体的な計算方法

例えば、年末に3,800万円のローン残高があったとします。3,800万円の1%は38万円で、これは最大40万円より少ないため全額控除の対象です。

所得税が24万円だった場合、24万円全額が控除されます。

しかし、まだ控除額が38万円−24万円=14万円で、14万円残っています。これは住民税から13万6,500円まで控除されるため、住民税も13万6,500ー14万=0円となります。残念ながら3,500円は控除に利用できませんでした。

共働きの場合、住宅ローン控除を二人とも受けられる方法

共働きで夫婦それぞれが住宅ローン控除を受ける方法は次の二つです。

①住宅ローンをペアローンにする

ペアローンとは、購入する物件を夫婦で一部ずつローンを組んで一緒に購入することです。それぞれの銀行でペアローンが用意されています。

例えば、住宅ローンで5,000万円を借りたい場合、夫が2,500万円、妻が2,500万円というように2本のローン契約をします。

この場合、夫婦それぞれがローン残高によって住宅ローン控除を受けることが可能です。年末に夫の所得税から25万円、妻の所得税から25万円というようにそれぞれが控除を受けられます。

この場合合計すると住宅ローン控除額は50万円です。一人の場合の控除最高額40万円より多い額の控除を受けれらます。

◆メリット

・控除可能金額が増える

・二人とも団信に加入するのでどちらかが支払えない状態になった場合にも安心

・二人それぞれの収入に応じたローンが組めるため、ローン額が増える

・売却する際に特別控除を増やせる

・共同名義となるため、万が一の場合に相続税が少なくなる

・すまい給付金を二人で受け取れる

・4000万以上のローンの場合も、無駄なく控除が受け取れる

◆デメリット

・それぞれの契約に事務手数料がかかる

・妊娠出産などで妻が退職してもローン返済が続く

・離婚した場合の問題

・売却する場合に書類面など複雑

・二人とも団信に加入できる点をメリットに書きましたが、同時にデメリットでもあります。万が一の場合に、残った方が自分のローンを返済し続けなくてはいけません。

・共同名義にする場合、割合を間違えると贈与税が発生する

②夫婦のうち一人が連帯債務者になる方法

ローンを組む際に一人が契約をし、もう一人が連帯債務者として一緒に負債者になる方法です。この場合は契約が一つですが、住宅ローン控除を契約者と連帯債務者の両方が受けられます。

また、住宅ローンを二人の収入によって計算するため、連帯債務者なしの場合より高額の借入金が可能です。

◆メリット

・夫婦で住宅ローン控除を受けられる

・契約が1本のみのため、事務手数料は1本分

・ローン額を増やすことが可能

◆デメリット

・扱っている金融機関が少ない

・団信は契約者だけ。もし連帯債務者が事故などで亡くなってもローンを支払い続ける必要

・ローン額をあまり増やすと、仕事を一方がやめた場合に大変になる

メリットがデメリットにもなりうることがわかります。

最も重要なことはライフプランをしっかりしておくこと、また離婚など可能性のあるできごとに関してシミュレーションをし、対応方法を前もって考えておくことが大切です。

![]()

合わせて読みたい記事