住宅ローンを組む際世間のボーナス払いしている人の割合やその金額について解説します。

とはいえボーナス払いしてない人も多いから絶対ボーナス払いしなきゃいけない訳ではないのでご安心ください。

これを読めば一目瞭然です。ぜひお役立てください。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

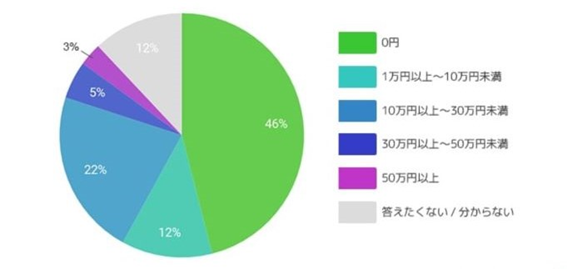

民間の調査会社のデータによるボーナス払いしている人の割合の確認

下記のデータは民間調査会社によるボーナス払い平均割合をもとに作成した円グラフである。

日本人の2割について住宅ローンのボーナス返済額が10万円から30万円に収まっていることがわかります。

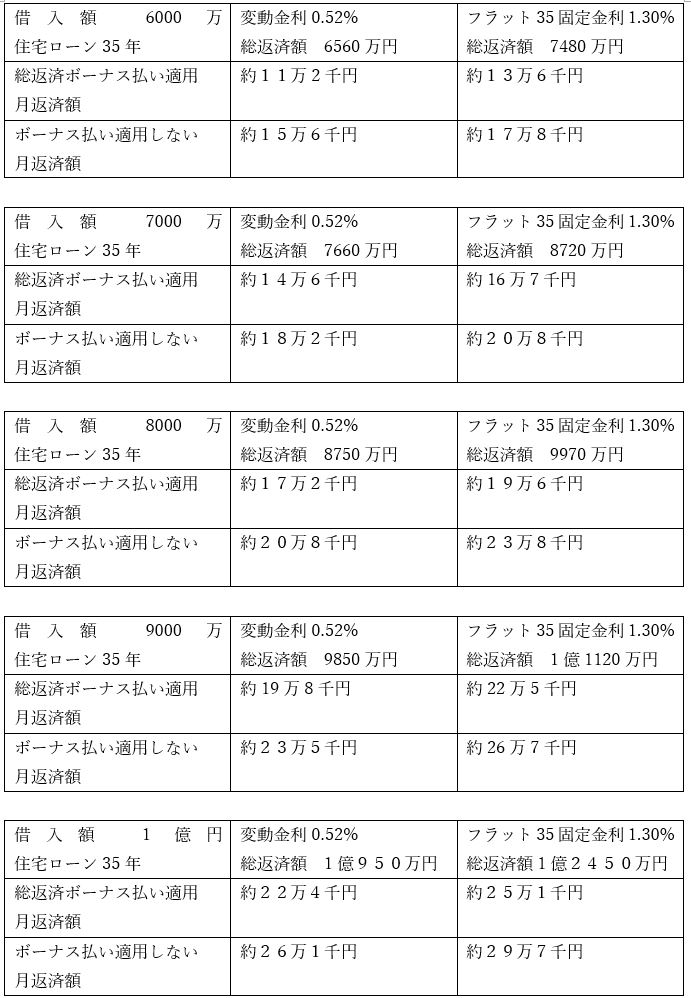

住宅ローン借入額に対してのボーナス払いした場合としない場合の比較検討試算表

次に以下の条件で試算表を確認すると自分の求める物件金額と月の返済金額が見えてきます。

年収事に作成、変動金利0.525・固定金利1.30でのボーナス払いverとボーナス払いしないverにて住宅ローン試算表作成しました。

住宅ローンは35年で支払う想定とします。

ボーナス払いは平均値の20万円と仮定し夏と冬に返済を行うこととします。

(総額1400万円)

試算表

住宅ローンの返済をボーナス払い考え方と適用の仕方

一番比率の高い10万円から30万円という数字が見てみましょう。

理想とする数字は、ボーナス金額の3割と言われています。

1度のボーナスで34万から100万ぐらいが無理のない返済プランを立てることができます。

大切なのは、収入と支出の関係性を考えライフプランを作るようにすることが重要です。

将来的に、子供ができ、学校に進学、成人、退職、介護などについてもライフプランについて考えることも必要です。

またボーナス払い適用の仕方を知ることも大事です。

年収の比率の中で賞与が高い方などは住宅ローンのボーナス払いについては行うべきです。

なぜかというと、月の返済額が緩和されることができるからです。

しかしながら、個人事業主や年俸制や歩合制で賞与がない方は、収入と支出が不明な場合が

あり、ボーナス払いは、家計を圧迫する可能性があるので気を付ける必要性はあります。

各銀行の住宅ローンには繰り上げ返済というものがあります。

これはまとまったお金があるときにまとめ返済を行い毎月の返済金額を減らすか返済期間を減らすというやり方がありますのでこちらを利用してはいかがでしょうか。

いかがでしたでしょうか。

今回は世間のボーナス払いしている人の割合やその金額について解説いたしました。

民間調査会社の統計値や実際の借入返済額・月返済額を確認していただきイメージできたと思います。

ボーナス返済の設定に関しては、家計を圧迫しない金額で設定する必要があります。

家計簿の見直しやライフプランニングを行い家族で打ち合わせするのはいかがでしょうか。

一般的にボーナス返済の設定額は1回の賞与額の30%以下の金額に抑える方が良いです。

また、繰上げ返済というやり方もありますのでこちらも選択肢として考えて見てください。

![]()

合わせて読みたい記事