戸建てを購入しようと計画を立てている人は、土地やその上に建てる家の代金だけでなく、戸建てを購入するうえで発生するさまざまな手数料のことにも注目しましょう。では、戸建て購入時にかかる手数料とは、どのようなものなのでしょうか。この記事で、マイホーム購入時における手数料の種類などについて、一緒に学んでいきましょう。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

戸建て購入時に発生する手数料って何?

一軒家購入や住宅ローンを組む際に生じる「手数料」とは、一般的に土地や家の代金以外にかかる費用を指します。

戸建て購入を達成するにはさまざまな契約を交わす必要があり、その際に手数料が発生します。

そして、さまざまな手数料の総額は、戸建てが新築か中古かによって変化します。一般的な相場は新築が購入した値段の4%ほど、中古が7〜10%ほどです。

普通に考えると劣化している中古のほうがパーセンテージが低くなるはずですが、なぜ戸建て購入に関しては中古のほうが高いのでしょうか。戸建て購入に関する一連の手続きは、不動産屋が売り手と買い手の間に入ってすすめることが多いです。

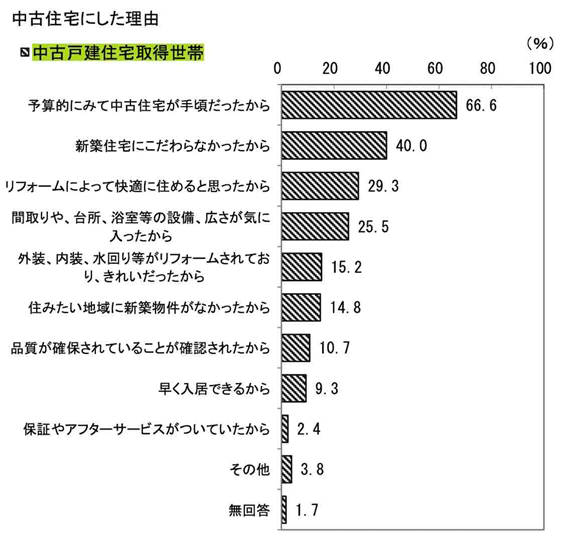

政府統計の総合窓口HP「住宅市場動向調査(国土交通省発表)」

上記の表のように、さまざまな理由で戸建て購入の際は中古を選ぶ層が多いので、不動産市場では中古が人気を集めています。

そのため仲介物件も新築よりも中古物件のほうに人気が集まり、それに比例してどうしても手数料も高くなってしまうのです。

また、中古の戸建ては劣化しているので、リフォーム費用が狩ることが多いので、購入価格以外に、諸費用がかかります。中古の戸建て購入を考えている人は、購入価格の安さだけを見ないでその点に注意しましょう。

手数料の種類

手数料はいくつかの項目に分かれます。それぞれの役割と金額の相場を次より説明しましょう。

・仲介手数料

売り手と買い手の間に入る不動産会社がいる場合、その会社に仲介手数料を支払わなくてはいけません。手数料は、200万円以下の場合は「5%+消費税」、200〜400万円の範囲内では「4%+消費税」、400万円を超えた場合は「3%+消費税」です。

不動産は、数千万の売買になるので、仲介手数料 の計算は 「(売買価格 × 3% + 6万円) + 消費税」の計算式が使われるのが一般的です。購入金額が3,000万円の場合、税抜きで96万円になります。

・印紙代

戸建て購入時にはさまざまな契約書にサインをしなければいけません。

その際にかかるのが印紙代です。戸建て購入の契約書は課税文書の扱いなので印紙を貼って納税をすることになっており、貼らないでいると未納扱いになります。

印紙代は、課税文書に記載された金額によって異なるのが特徴です。印紙代の金額は、1,000万〜5,000万円未満は10,000円、5,000万〜1億円未満だと30,000円、1億〜5億円未満は60,000円になります。

住宅の購入は1,000万〜5,000万円未満が平均的な金額なので、印紙代は10,000円になることが多いです。

・登記費用

戸建てを購入する際にやるべきことのひとつは、その建物と土地の所有者であることを証明である登記申請です。

申請は法務局に書類を提出する必要があり、登記の種類は所有権保存登記、表示登記などがあります。その際「登録免許税等税」という税金が発生するので、その支払いをしなければいけません。

また、登記は専門的な知識が必要なので専門家である司法書士に代行してもらうことも可能です。その際に依頼報酬が発生します。

登記費用の計算方法は以下の通りです。

・土地の所有権移転登記で発生する登録免許税額=評価額×2%

・建物取得の所有権保存登記で発生する登録免許税額=評価額×0.4%

・住宅ローンの抵当権設定登記で発生する登録免許税額=債権金額×0.4%

また、司法書士へ支払う手数料は、5〜10万円ほどが相場です。

・住宅ローン費用

戸建て購入を申し込んだ際、ほとんどの人が住宅ローンで購入することでしょう。このローンを申し込んだ際も、さまざまな手数料が発生します。

その費用は事務手数料、団体信用生命保険料(団信)などです。団信は、住宅ローンの種類によって無料になっているケースもあります。

事務手数料は、申し込んだ住宅ローンの金利タイプによって異なり、5万円〜60万円台と幅があるのが特徴です。団信は返済時に含まれるものですが、金額にすると10〜12万円ほどが団信の割合になります。

・住宅ローン保証料

住宅ローン費用のなかに含まれているのが、住宅ローン保証料です。住宅ローンを契約した人のなかには、さまざまな事情で毎月の返済が困難になり、滞納を繰り返す人もいます。

そのような事態を回避するために、事前に保証会社と契約しておけば、住宅ローン購入者の代わりに保証会社によって返済が可能になるのです。

そのために、事前に保証会社に保証料を支払うので、この時に手数料が発生します。金額は、借入額1,000万円に対して20万円ほどが相場です。

金融機関によっては保証料が無料のところもあるので、事前にチェックしましょう。

・火災保険、地震保険に支払う手数料

戸建での生活を送る際、火事や地震など万が一の災害に備えて、火災・地震保険に入る人は少なくありません。保険加入は任意ですが、各種保険に支払っておけば安心です。

保険料は建物や土地、補償内容など、保険会社によって概要や金額が異なります。保険料は、保険の保証内容によって異なりますが、火災保険は15〜40万円、地震保険は1〜3万円ほどが相場です。

・その他の税金、費用

戸建て購入後は、固定資産税、都市計画税や不動産取得税などの納税義務も発生します。購入後のことも考慮して費用を用意しなければいけません。

固定資産税は「固定資産税評価額×固定資産税の標準税率1.4%」、都市計画税は「固定資産税評価額×税率0.3%」という計算式で算出できます。

不動産取得税は、建物・土地それぞれの評価額×税率3%、住宅以外の土地を所有している場合は、その土地の評価額×4%という計算です。

また、戸建てを購入した際の引越し代、新しい生活空間に合わせた家具や日用品も買う必要があります。

どんな手数料があるのか、しっかりと把握しておこう!

戸建ての購入をする際、各種手数料にどんな種類があるのか、それぞれにいくらかかるのか、そこまで考えが回らないケースがあります。

戸建て購入をスムーズに行うには、住宅費用だけでなく手数料のこともしっかりと頭に入れておくことです。手数料の存在も考慮して、苦労のない戸建て購入を目指しましょう。

![]()

合わせて読みたい記事