「戸建てに憧れるけど、マイホームの購入は慎重に考えたい。将来のために買うべきなのか。」

戸建てなどのマイホームの購入は、人生の中でも大きな買い物ですから慎重になるのも無理はありません。

今回は、戸建てと賃貸の価値について解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

戸建てを買うべきか迷った時に考える賃貸との違い

総務省の調査では、2018年の持ち家住宅率は61.2%(出典:平成30年土地・住宅統計調査)。

日本の半数以上の人はマイホームを持っています。

自分も戸建てなどのマイホームを買うべきなのか迷う人も多いと思いますが、持ち家と賃貸がどちらがいいかは単純に比較できません。

マイホームを買うべきかどうかは、あなたのライフプランによって変わるので、まずはそれぞれの長所と短所を知ることが大切。戸建てなどのマイホームと賃貸のそれぞれの特徴は以下の通りです。

上記のメリット・デメリットの中で、今回主に解説するマイホームと賃貸の違いは下記です。

・支払うお金の種類の違い

・住宅ローンの負担の違い

・老後の負担の違い

マイホームは支払った分が資産として形成されますが、賃貸は単なる消費になります。

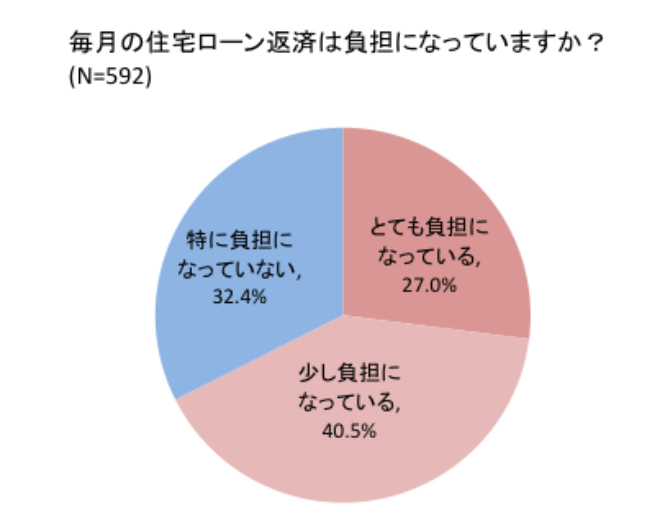

また、住宅ローンの借入額や毎月の返済額によっては、その返済が大きな負担になる場合があります。以下のデータは、毎月の住宅ローン返済が負担になっているかどうか調査したものです。

出典:https://prtimes.jp/main/html/rd/p/000000103.000014407.html

負担になっていると回答した人は、全体の67%。借入当初は余裕があると思っても、長い返済期間の中で家計の支出が増えて返済が厳しくなる可能性もあります。

完済までに無理なく返済を続けられるように、無理のない借り入れをしてくださいね。

また、戸建てなどのマイホームを買うべきか迷った人は、老後の負担について考えましょう。先ほども解説した通り、マイホームは資産形成になりますが、賃貸は単なる消費です

超高齢化社会の影響で、国民年金の受給額は減っていくことが予想される一方、借家の家賃は増え続けています。以下は、総務省が公表している借家の賃料平均の推移。

出典:平成30年土地・住宅統計調査

2003年から2018年まで4,548円増額(約9%増)しています。お金の負担に加えて、賃貸物件の中には高齢者の更新や入居を断っているところもあるため、入居審査が通らない可能性も。

このような状況から、老後への不安を感じる人は戸建てなどのマイホーム購入をおすすめします。

戸建てを買うべきか迷ったときに知っておきたい資産価値のこと

前章では、戸建てなどのマイホームは資産形成にもなると解説しましたが、マイホーム購入検討者の5人に1人はマイホームに資産価値を求めるというデータがあります。

新居で解決したかった元の住まいの課題

資産性がなく、住宅費がもったいない20.2%(出典:住宅購入・建築検討者調査)

どうせ同じ額を支払うのであれば、資産を形成したいと考えるのは無理もないですね。

ただ、資産価値を期待しすぎると危険です。不動産には以下3つのタイプがあり、中には負の遺産となる可能性もあります。

①価値が上がり資産になる

②年数とともに価値が下がる

③負の資産になる

不動産の価値は、老朽化の度合いや立地状況などにより変わるので一概には言えません。

しかし、以下のグラフのように、戸建ての資産価値は大きく減少する可能性があることを覚えておきましょう。

以下のグラフは、中古物件の不動産価値の推移を表したものです。

出典:リフォーム市場の現状

それでは、負の資産となる時はどんな時でしょうか。

たとえば、以下の条件で4,000万の戸建てを買った人が、15年後に3,000万または800万で売却したとします。

(楽天銀行のシミュレーションを使用)

ケース①3,000万で売った場合

4,000万の戸建てを3,000万で売った場合、売却して損した額と利息の合計は1,414万です。この場合、月々13.4万の住宅ローンの返済でしたが、結果的に7.9万の支払いをしていたことになります。

さらに、売却時点のローン残高2,834万を返済したとしても166万余ります。つまり、15年間毎月1万貯金をし、166万の貯金ができたことになります。

ケース②800万で売った時

4,000万の戸建てを800万で売った場合、売却して損した額と利息の合計は3,614万です。この場合、結果的に毎月20万の支払いをしていたことになります。

そして、売却で得た金額は800万ですが、その金額を全て使ってもローン残高は2,034万残ります。ローン残高を一括返済できなければ金融機関は抵当権を外さないので、その不動産は売却したくてもできない負の資産です。

将来売却するつもりで戸建てなどのマイホームを購入する予定の人は、予想よりも高く売れない可能性があることを事前に知っておきましょう。

マイホームを買うべきか迷っている時は、老後のこと、将来の価値などいろいろな観点から検討してみてくださいね。

![]()

合わせて読みたい記事