銀行や消費者金融から融資を受ける場合などに連帯保証人を立てる場合があります。そして、借入システムのひとつである住宅ローンにも連帯保証人という制度はあるので、どんな制度なのかと思っている人もいるでしょう。連帯保証人とはどんなものなのか、この記事で詳細を解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンにおいての連帯保証人とは、どんな存在?

「契約者の代理人という立場で、契約者との連帯責任で保証を請け負う人」というのが、連帯保証人の一般的な意味です。

住宅のローンでは、契約をした人間である債務者が、当然ながら毎月のローンを返済することになります。

しかし、契約者が何かしらの事情で返済が困難になった、あるいは、月々の支払いが遅れるようになった場合、代理人が契約者の役割を果たさなくてはいけません。

この場合、契約者の代わりを務めるのが連帯保証人としてサインをした人間です。

住宅ローンに関わっている金融機関は、いつでも連帯保証人としてサインをした人間に返済の請求を行う権利があります。

また、住宅ローン契約をする際、連帯保証人を探しているけど見つからないという人もいるかもしれません。しかし、連帯保証人という存在は、住宅ローンにおいて必ず用意するものではありません。

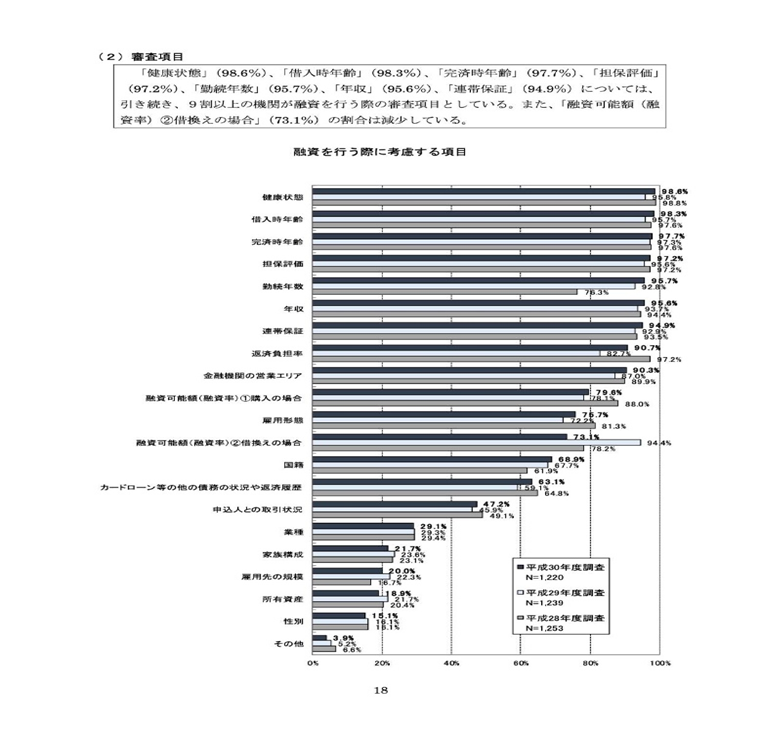

出典:国土交通省「平成30年度民間住宅ローンの実態に関する調査結果報告書」

上記のデータを見てもわかる通り、融資において連帯保証人は重要視されるポイントです。

しかし、通常の融資と住宅ローンの違いは、融資を受けて入手した住居がそのものが担保になる点です。

もし、ローン契約者の月々の返済が滞納することがあっても、一軒家という立派な担保があらかじめ存在しているので、融資をする側にとっては、連帯保証人がいなくてもそれほどの欠点にはなりません。

住宅ローンのタイプによっては連帯保証人の用意が契約条件のところもありますが、住宅ローン契約の際、連帯保証人は絶対に用意するべきことではないといえるでしょう。

連帯保証人を要求されるパターンは、契約者の収入がそれほど多くない場合です。契約者が既婚で夫婦どちらも働いている場合、奥さんが連帯保証人になることによって契約成立することが少なくありません。

契約した時点で連帯保証人には返済の義務はありませんが、結婚したもの同士どちらも収入があれば、連帯保証人なしよりは、契約が通過しやすくなります。

そして、自営業・フリーランスの人間が住宅ローン契約を希望する場合も、連帯保証人を要求されることが多いです。

企業に所属している場合は、ボーナスもあるので収入が安定していますが、自営業は安定した収入の保証はありません。

そのため、支払いの遅れが起きないように、金融機関は連帯保証人を用意することを希望するのです。

「連帯債務者」と「保証人」、連帯保証人とどう違うの?

住宅ローンには「連帯債務者」と「保証人」という存在もあります。これらは連帯保証人と名称こそ似ていますが、その内容は異なります。

連帯債務者と保証人はどのような内容なのか、以下より説明します。

・連帯債務者

ひとつの住宅ローンを個人で返済するのではなく複数で返すことを連帯債務といい、それを行っている人のことを連帯債務者といいます。

結婚したもの同士がふたりとも安定したまとまった収入がある場合、妻が連帯債務者になるパターンが多いです。

連帯債務者ふたりがひとつの住宅ローンをそれぞれ半分ずつ受け持つわけではなく、収入の多いほうが返済額を半分以上受け持つといった具合に、返済額を自由に設定できます。

また、連帯債務者が一銭も返済せずに契約者がすべて返済を担当することも可能です。

・保証人

契約者の保証を担当する連帯保証人と保証人は、明確な違いがあります。それは、保証人には保証の担当を拒否するのも可能なことです。

返済が遅れた場合、住宅ローンを担当している金融機関は、連帯保証を担当している人にローン返済の要求をします。

これは住宅ローン契約者の返済する力に関係なく連帯保証人に支払命令が来たら、強制的に契約者の代わりに支払いを担当することになります。

それに対して連帯のない保証タイプは請求を拒否する権利があるので、必ず契約者の代わりをする必要はないのです。そのため、住宅ローンにおいては、保証人は連帯保証人に比べて契約の条件に含まれていることは、それほどありません。

連帯保証人は、先述した通りメリットのあるものですが、連帯保証人には人によっては良くない面もあります。デメリットのひとつは、住宅ローン控除の対象外という点です。

夫婦で行う連帯債務やペアローンは住宅ローンが軽減されるローン控除を受けられますが、債務の当事者でない連帯保証人には控除は適用されません。

「連帯」という言葉から住宅ローン控除も一緒に受けられると勘違いしないようにしましょう。

また、離婚して別居生活になるなど私生活に変化があっても、夫婦で契約した場合、連帯保証人は継続されます。もし、連帯保証人あてに借金返済の要求が来ると、家族でもない人間の返済を担当することになります。

連帯保証人、デメリットもしっかりと把握してきましょう

連帯保証人は住宅ローンの審査が通りやすくなる便利なシステムですが、メリットだけではありません。連帯保証人という制度が本当に自分および夫婦に合っているか、しっかりと考えることが重要です。自分に無理のないローン計画を立てるようにしましょう。

![]()

合わせて読みたい記事