住宅ローンを組む時は、団信の内容も重視したい。どこの団信がいいのかな。

マイホームの返済は、20年や30年という長期間にわたります。そのため、健康状態が急に悪化してしまうことも考えられるでしょう。

団信は各金融機関ごとに保障の特徴が少しずつ違いますが、似たようなものが多いため、比較してもよくわからないという人も多いのではないでしょうか。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンの団信とは?

団信(団体信用生命保険)とは、住宅ローンの融資を受ける時に加入する保険です。一家の大黒柱が死亡・高度障害状態となった場合に、残りの借入額をまかなうための保険となります。

通常の個人で加入する保険とは異なり、契約者は借入先の金融機関で、保険の対象者(被保険者)は返済をする人です。

保障内容によって、無料のものから利息を上乗せすることで保険料を支払うものまでさまざまです。

団信と民間保険加入の注意点

団信の保障内容を検討する際、現在の保険加入状況を確認することが大切。 既に民間の保険を契約している場合、内容が重複してしまうと経済的な負担が大きくなります。

また、団信は住宅ローン完済後、保障がなくなります。しかし、病気になるリスクは歳を重ねるごとに上昇。

保険加入の際は健康状態が重要です。住宅ローン完済後に加入を希望する場合、保険料が高額になる上、健康状態によっては加入できない可能性もあります。

住宅ローンの団信5選を徹底比較

住宅ローンの団信、以下5つの金融機関を比較していきます。

①auじぶん銀行 がん100%保障団信

②ソニー銀行 三大疾病保障特約

③三菱UFJ銀行 七大疾病保障付住宅ローン(三大疾病保障充実タイプ)

④りそな銀行 団信革命

⑤フラット35 新三大疾病付き機構団信

それでは一つずつ解説します。

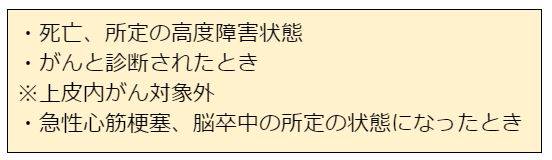

auじぶん銀行

がん100%保障団信

保険料:金利上乗せ年0.2%

保障内容

がん保険の場合、大切なのはどの段階で保障を受けられるかです。“がんと診断されたとき“という保障範囲は一見好条件にみえます。しかし、注意したいのは“上皮内がんが対象外”な点。

上皮内がんとはがんの初期の段階をいいます。がんは初期治療が大切なので、保障内容だけを考えると、民間でがんの専門保険に加入した方がいい場合もあります。

また、がんの治療は長期にわたることが多く、治療や生活費のためにまとまったお金が必要になることもあるでしょう。

しかし、団信の保険は住宅ローンの返済残高をカバーする保険であって、治療のための備えではないことに注意。

ソニー銀行

三大疾病保障特約

保険料:金利上乗せ年0.3%

保障内容

三大疾病とは、がん・心筋梗塞・脳卒中を言います。心筋梗塞や脳卒中には、所定の状態という要件があるので注意。

所定の状態とは、例えば急性心筋梗塞は診断から60日以上労働が制限された場合、脳卒中は手術をした場合など。

先ほどのじぶん銀行のがん保険と比較すると、わずか+0.1%で心筋梗塞と脳卒中にも備えることができます。

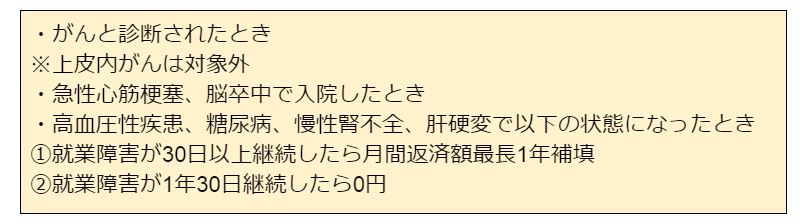

三菱UFJ銀行

七大疾病保障付住宅ローン(三大疾病保障充実タイプ)

保険料:金利上乗せ年0.3%

保障内容

三大疾病に加えて、4つの生活習慣病が保障範囲となっている保険です。ソニー銀行の三大疾病特約と比較すると、同じ金利上乗せで、七大疾病の保障をもつことができるのは魅力的。

しかし、保障が適用される要件は少し厳しいので注意が必要です。例えば、心筋梗塞や脳卒中は入院しなければ保障をうけることができません。

また、4つの生活習慣病の就業障害とは、“いかなる業務にも従事できない状態”です。例えば営業職の会社員の場合、外回りはできなくても事務作業ができる場合は要件の適用外。

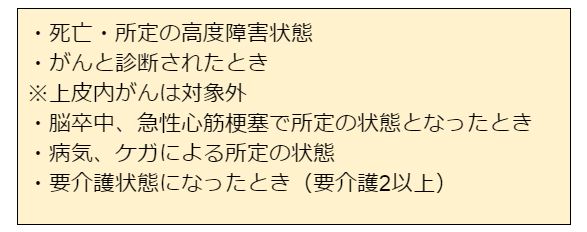

りそな銀行

団信革命

保険料:金利上乗せ年0.3%

保障内容

三大疾病に加えて、病気やケガ、介護状態など広範囲で保障されています。脳卒中や心筋梗塞が所定の状態という条件があるものの、内容は充実。

一度所定の状態になれば、たとえ仕事復帰しても住宅ローン返済残高をカバーできるのも魅力的です。

介護状態は5段階にわかれていますが、要介護2以上(数字が増えるほど重度)で適用されます。また、要介護状態でなくても、脳卒中の後遺症が180日以上継続することになれば保障対象。

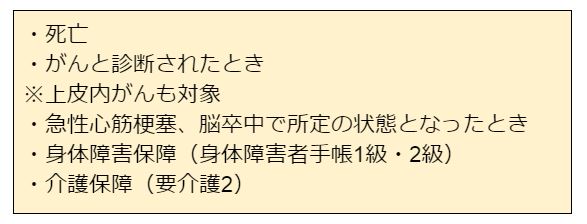

フラット35

新三大疾病付機構団信

保険料:金利上乗せ年0.24%

保障内容

こちらの保障は、金利上乗せ率や他の団信と比較して、とても充実しており広範囲で保障をもつことができます。

特徴は、団信でよくある高度障害の代わりに、身体障害保障があるところ。高度障害は寝たきりな状態なため、かなり要件が厳しいです。

その一方、身体障害者手帳1級・2級も7段階の中では重度の状態ですが、高度障害よりも要件が優しいです。たとえば、体半分が麻痺、心臓機能障害でペースメーカーなど。

まとめ

5つの金融機関の団信を比較し、特徴などを解説しました。保険を検討するときは、保障範囲だけでなく、各要件もしっかり確認することをおすすめします。

また、現在の加入状況を一度整理し、本当に必要な保障は何かを考えることで無駄をなくすことが可能です。

![]()

合わせて読みたい記事