住宅ローンの審査は、マイホームを手に入れる為に必ず越えるべき最初のハードルです。

「住宅ローンの審査が通らない原因は何か」を前もって知る事ができれば、逆に無事に審査を通過する為の注意点が分かります。

今回は、住宅ローンの審査に臨む人が「必ず知っておく事」について解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

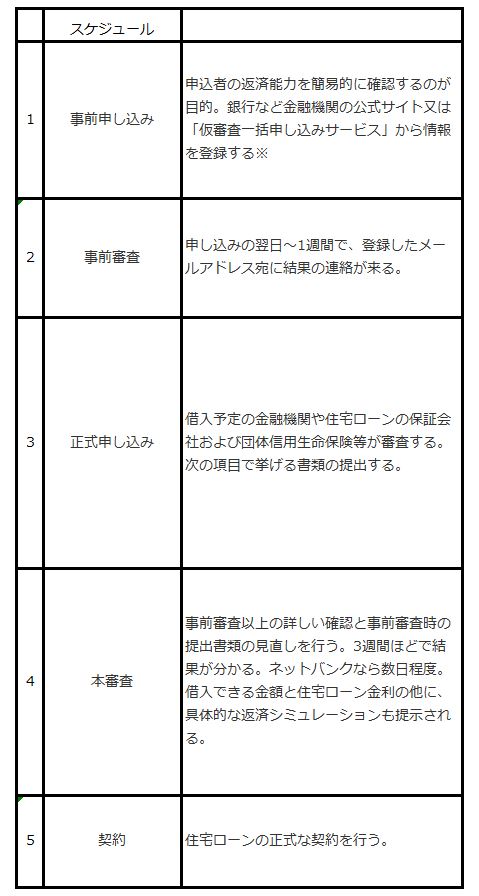

1. 住宅ローンの審査 ネット申込みから契約までの流れを理解する

住宅ローンの事前審査~本審査の基本的な流れは以下の表の通りです。

事前申し込み時に年収、勤続年数を偽って登録するのは絶対に止めましょう。

本審査時に必ず発覚します。

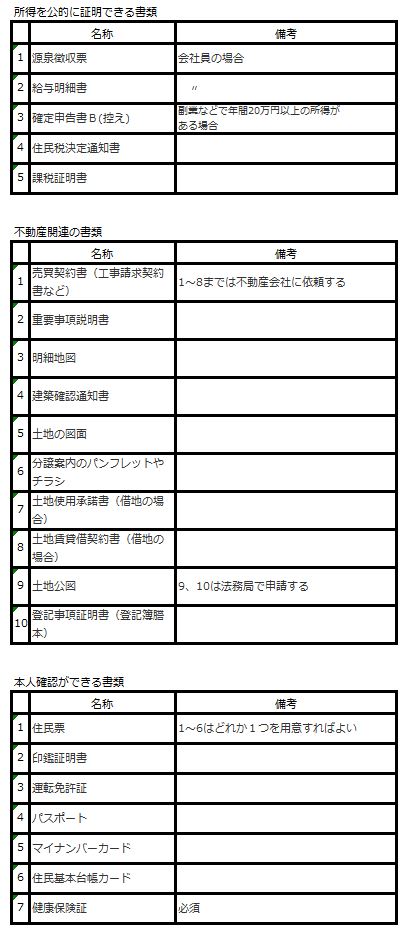

②住宅ローン審査に必要な書類

本審査では、住宅ローンの申し込み書類以外に購入物件に関わる書類も提出します。

住宅ローン本審査に必要な書類一覧

所得を公的に証明できる書類

2. 住宅ローンの審査基準 何がネックになるか

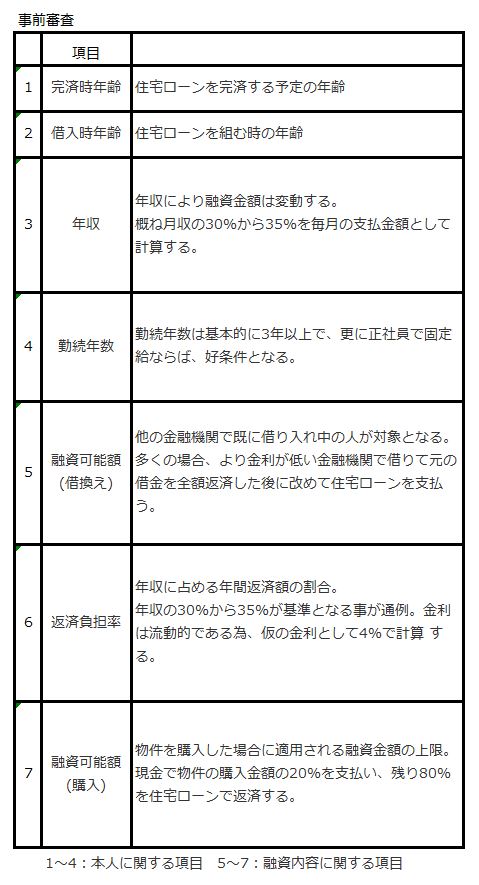

住宅ローンの審査基準には、多くの金融機関が確認する「10の項目」が存在します。

ここでは、平成29年度発行の国土交通省「民間住宅ローンの実態に関する調査結果報告書」を参考に説明します。

①住宅ローンの事前審査に関する確認項目

融資内容に関する確認項目で、最も重く見られるのは個人信用情報です。

マイカーや家財道具等のローンやクレジットカードの利用状況、スマートフォンの割賦代金の支払い等が対象で、毎月きちんと支払っていれば心配無用です。

しかし、3ヶ月以上の延滞があると個人信用情報に「異動」と記録され、数日遅滞しただけで「滞納」と記録される事もあります。

特に「異動」の二文字があれば、住宅ローンの事前審査の通過難しくなります。

「異動」は支払い完了後5年経てば消える為、気になる人はCIC(※)で確かめましょう。

※CIC「割賦販売法・貸金業法指定信用情報機関」

割賦販売法および貸金業法に基づく指定信用情報機関として指定を受けた唯一の指定信用情報機関

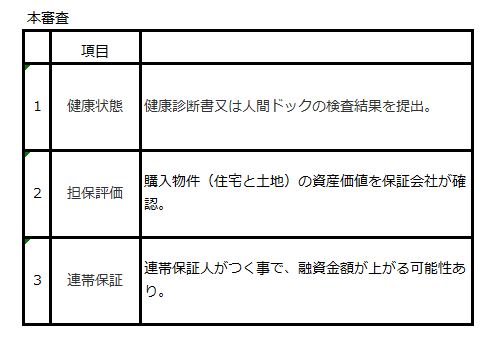

②住宅ローンの本審査に関する確認項目

3. 住宅ローンの審査に落ちた人の経験談から考えよう

参考までに、住宅ローンの審査に落ちた人の経験談を集めました。

①住宅ローンの審査に落ちる理由は、年収や勤続年数以外にもある

審査に落ちた理由についてアンケート調査を行った所、以下のような結果が出ています。

60%…職業、勤続年数、年収

26%…携帯電話の月額料金等の滞納

4%…その他

下記が代表的な「審査に通らない理由」です。

・過去の信用事故(クレジットカードの支払いの遅れ)がある

・返済負担率が高い

・物件の担保価値が低い

・健康状態が不安定

・収入が不安定(自営業・転職直後)

・借入時の年齢及び完済見込時の年齢が高い収入が不安定

②住宅ローンの審査に落ちたが…別の金融機関で通った人は7割を超える

審査を受けた人の中で、初めに申し込んだ銀行で落ちても別の銀行で住宅ローンを組めた人が、7割以上もいる事が分かりました。

70%…他の金融機関で借りられた

15%…親や知人に借りた

15%…借入を諦めた

同じ条件なのに審査に通ったり通らなかったりというのは意外ですが、実は審査基準は金融機関により異なるのでこういった事が起きるのです。

③住宅ローンの審査をこれから受ける人へ経験者から助言

住宅ローンの審査に落ちた経験を持つ人から、今後審査に申し込む人に向けた助言を下記に紹介します。

過去に携帯電話料金が未納だと通らないので、きちんと支払う事。(秋田県・ 女性 ・40歳 ・借入額3800万円 団体職員 年収420万 戸建て)

住宅ローンの申し込みは、1社目の金融機関がだめでもすぐに諦めず別の金融機関を探すという強い意思が大切です。(神奈川県・男性 ・28歳 ・借入額3800万円、会社員、年収480万円 戸建て住宅)

ローンを借りる時に、公務員や看護士等の安定した職業の身内がいれば保証人になって貰うと良い。(鳥取県・女性 ・35歳 ・借入額2500万円、会社員、年収400万円 中古マンション)

車のローンはネックになる。これで住宅ローンを組める金融機関は減ってしまって利息が高くなるので要注意。逆に住宅ローンを組んだ後なら車のローンは組めるそうだ。(宮崎県・男性 ・32歳 ・借入額4300万円 会社員 年収500万円 戸建て)

4.住宅ローンの審査についてよくある質問

「住宅ローンの審査についてよくある質問」にお答えします。

質問1:審査が通り易い金融機関はありますか?

金融機関の審査基準の情報は公開されておらず、同じ銀行でも支店毎に審査結果が異なる場合もあります。

初めに給与の振込口座のある金融機関に申し込んでみましょう。

質問2:住宅ローンの事前審査と本審査は、貯金が無くても通りますか?頭金0円のデメリットとは?

貯金なし(頭金0円)でも可の住宅ローンはありますが、融資額が多くなり金利負担が増すので返済額や月々の支払いが負担になります。

質問3:ペアローンって何?

夫婦等がそれぞれ1つずつの住宅ローンを組む形で、住宅ローンの審査に2人共通でなくてはなりません。

メリットは融資金額が増える、2人共住宅ローン控除を受けられるという点です。

まとめ

住宅ローン審査は、1度落ちてもリカバリーできます。

とは言え、一番大切なのは日頃から計画的な金銭の使い方を考え、支払いの遅滞等を起こさず堅実なやりくりを習慣化しておく。

これに尽きるでしょう。

【参考資料:平成29年度 国土交通省「民間住宅ローンの実態に関する調査結果報告書」】

![]()

合わせて読みたい記事