「病気になって働けなくなったら、住宅ローンはどうなるの?」

病気やケガの状態で収入が激減しても、保険がなければ住宅ローンの支払いは続きます。保障内容は、住宅ローンを借入れる時にしっかりと確認することが大切です。

今回は病気になった時の住宅ローン返済ついて解説します。

住宅ローンの返済は病気になったらどうなる?【団信の必要性】

多くの金融機関では、ローンを組むときに団信への加入が必須。団信とは、一家の大黒柱に万が一のことがあった場合、残高を保障できる保険です。

ただ、団信に加入しているだけで安心してはいけません。通常の団信は、亡くなった時や高度障害のみの保障になるので、病気になっても保障はしてくれないんです。

高度障害とは、常に介護が必要だったり、自分で動くことができないなど体の機能が大きく低下してしまった状態。

それでは、病気やケガなどで収入が激減してしまった場合はどうなるのでしょうか。その場合も、住宅ローンの返済は続きます。

すぐに仕事に復帰できる状態なら問題ありませんが、家族で働き手が一人の場合、住宅ローンの返済を続けることが難しい可能性もあります。

たとえ夫婦で共働きの場合でも、小さい子供がいたり、病気になったあなたの世話をする必要があり、今まで通りの生活をするのは難しいでしょう。

そうは言っても、健康な時ほど病気やケガのリスクは感じにくいため、自分には関係ないと思うのは危険。自分は健康だと過信して備えを持たずにいると、万が一の時に家族を守ることができません。

たとえば、病気が原因で介護状態になるリスクがあるのはご存知でしょうか。以下は、介護の原因と介護者についてのデータになります。

出典:日本生命保険相互会社

介護が必要になる原因は、高齢化だけではなく、骨折や脳卒中が原因となることも。そして、介護状態になった人を介護する人の約7割がその家族です。

また、39歳以下でこのような状態になった場合、国の公的介護保険制度を受けることができません。

保険がない場合、家族は国の援助なしで住宅ローンの返済をしていく必要があるのに、あなたの介護に時間を取られ働くことができない状態に。

そのような事態を防ぐために、団信に特約をつけて病気やケガなどに備えることが必要なんです。保険料は、利息を0.2%や0.3%を上乗せして支払います。

特に病気で備えておきたい保険は、3大疾病です。3大疾病とは、がん・心筋梗塞・脳卒中を言います。以下は、心筋梗塞・脳卒中の手術件数とがん患者数のデータ。

出典:日本生命保険相互会社

※虚血性心疾患とは心筋梗塞と狭心症の総称

※脳卒中は脳血管疾患の一部

虚血性心疾患・脳血管疾患の手術件数はどちらも増加しており、がん患者数も増加しています。

特に日本人のがん罹患率は2人に1人のため、備えておきたい保険です。

出典:国立がん研究センター

団信の場合、後から特約を付けたいと思っても追加することができません。さらに、一度がんにかかった人は、がん保険に入れないなど加入できる保険が制限されます。

そのため、若くて健康なうちにしっかりと備えておくことが大切。

【住宅ローンの返済を保障】病気への備えはどんなものがある?

今回はりそな銀行の三大疾病保障特約団信を例に解説。

通常の金利に0.25%上乗せすることで、上記の保障を持つことが可能。

上記の状態になった場合は住宅ローン残高が0円になるので、万が一の時に家族も安心です。

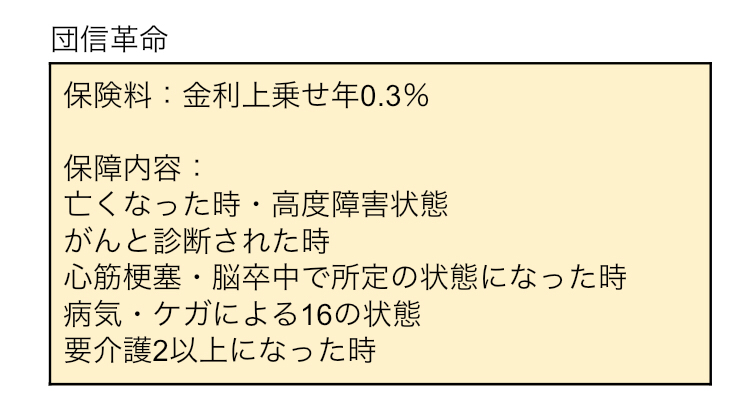

また、上記の特約に金利を0.05%上乗せすると、介護の保障も持つことが可能。

団信革命は、上記の状態となった場合に住宅ローン残高が0円になります。要介護状態にはレベルが1〜5まであり、5になる程重い状態。

団信には、他にもがんに特化したものや身体障害状態への補償などがあります。融資を受ける金融機関を決める時に、団信の保障内容もしっかり確認してくださいね。

また、上記の保険以外にも、長期入院が必要になった時に返済額を保障できる、以下のタイプの保険がおすすめ。

ここでは、千葉銀行の債務返済支援保険を例に解説します。

この保険は、病気やケガで長期的に仕事ができなくなった場合、住宅ローンの返済を保障する保険です。保険の概要は、以下の通りです。

通常の団信では備えが不十分のため、特約や上記のような保険で保障を持っておくことがおすすめ。

病気やケガは誰にでも起こる可能性があるため、健康な時にこそ備えておくことが必要です。

![]()

合わせて読みたい記事