「マイホーム購入したいけど、住宅ローンの審査に通るか不安…通りやすい時期があるって本当?」

この記事を読んでいるあなたは、住宅ローンで通りやすい時期があると聞いたことがあるのではないでしょうか。

今回は、通りやすい時期があるという噂が本当なのか、検証していきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンに通りやすい時期は3月・9月・12月?噂を徹底検証

3月・9月・12月は、住宅ローン審査が通りやすいという話を聞いたことがある人もいると思います。

それらの月が通りやすいと言われる理由は、以下の通りです。

理由①3月・9月…決算や中間決算の銀行や建売住宅会社が多く、目標の数字を達成しようとする営業マンがいつも以上に契約を取るため、審査に通る人も増える。

理由②12月…保証会社を利用する住宅ローンは、保証会社が審査を行う。保証会社が審査を行うのは不動産だけではなく、年末は多忙のため一人一人の審査を厳しく見ないため。

それで一つずつ検証していきます。

理由①3月・9月は制約件数が多いため

結論を言うと、確かに成約件数が多い月ですが、それだけを理由に審査が通りやすいとは考えにくいです。

この噂を検証するために、不動産業界の月ごとの成約件数を調べてみました。以下の表は、東日本不動産流通機構が発表している中古マンション・戸建住宅の成約件数です。

出典:http://www.reins.or.jp/pdf/trend/mw/mw_202002_summary.pdf

そして、上記をもとに成約件数が多い月ベスト3を表にまとめました。

上記の通り、中古マンション・戸建どちらも3月と6月の成約件数は、1年の中で多いです。ただ、成約件数が多いから誰でも住宅ローンの審査に通りやすいとは限りません。

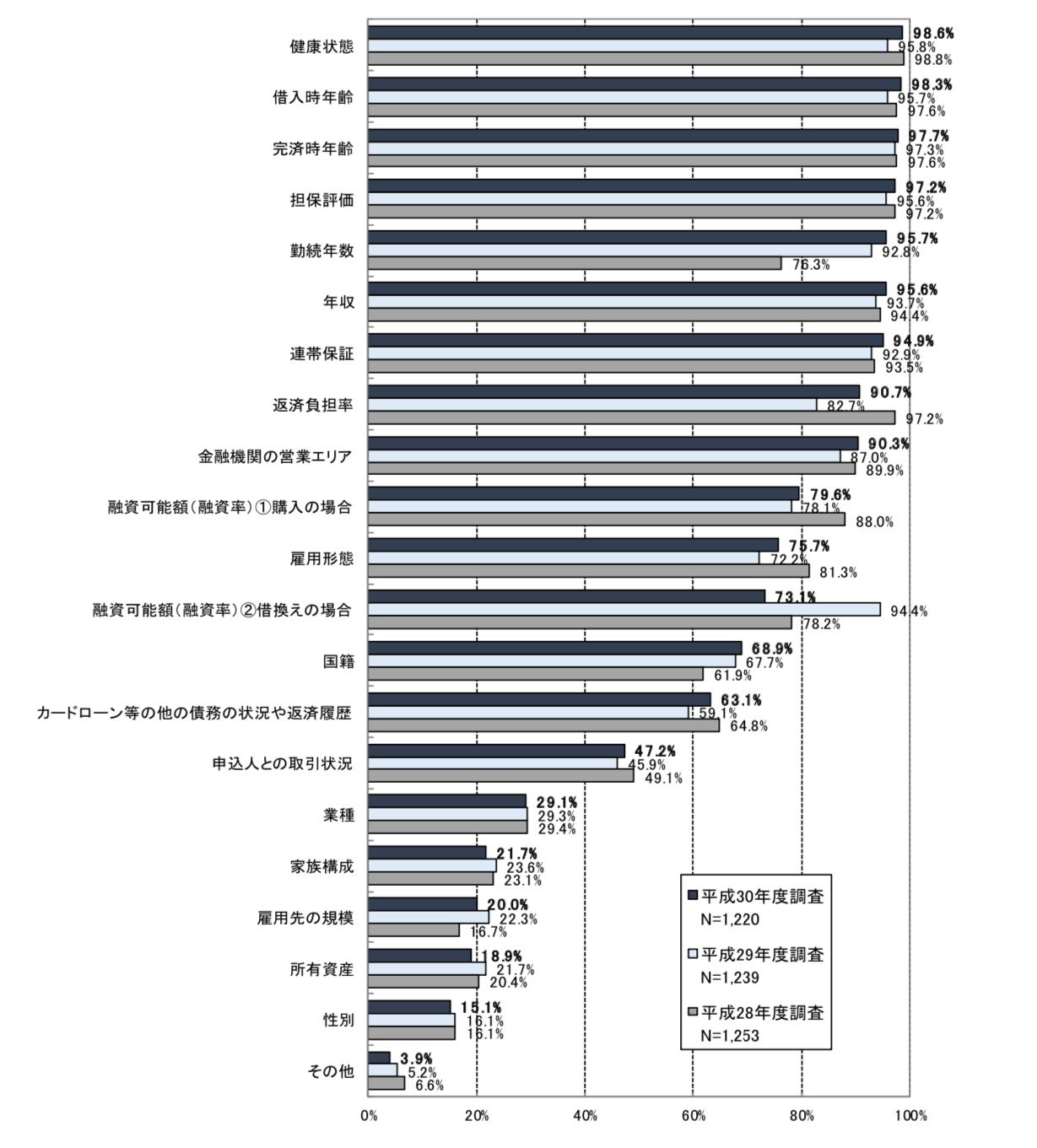

以下のグラフは、国土交通省が金融機関へ調査した、審査で考慮する項目とスコアリング方式で審査を行なっている金融機関の割合を示したものです。

スコアリング方式とは、契約者の情報をもとに各項目を点数で評価し、合計点で合否を決める方式になります。

審査で考慮する項目

出典:https://www.mlit.go.jp/common/001280466.pdf

出典:https://www.mlit.go.jp/common/001280466.pdf

審査項目を見ると、健康状態・年収・勤続年数・担保評価など、金融機関はさまざまな観点から審査を行っていることがわかります。

平成30年度にスコアリング方式を行なっている金融機関は、全体の約48%。上記からわかることは、金融機関はさまざまな項目から総合的に判断しているため、審査に通るポイントは平均点を上げることです。

それでは次に、二つ目の理由について解説します。

理由②12月は保証会社が多忙のため審査がゆるくなる

結論から言うと、この理由も考えにくいです。現在、住宅ローンの審査を自動化している金融機関が増えています。具体的には以下のようなニュースがあります。

“住宅ローン大手のアルヒは2019年1月23日、定型作業を自動化するRPA(ロボティック・プロセス・オートメーション)や光学的文字読み取り(OCR)機能を使って住宅ローンの本審査業務を自動化した。(出典:日本経済新聞)“

“ソニー銀行は5月10日から、住宅ローンの仮審査を、独自に開発した人工知能(AI)によって自動化する。通常2~6日かかっていた仮審査結果が、最短60分で回答できるようになるという。(出典:https://www.itmedia.co.jp/news/articles/1805/08/news061.html)“

全てを人が行っていた一昔前なら、多忙のため審査がゆるくなるということはあり得なくないですが、上記の通り現在は自動化が進んでいます。ソニー銀行の記事にあるように、通常6日かかっていた審査が、現在は自動化によって最短60分で完了する時代です。

そのため、「多忙のため審査がゆるくなる」という理由は考えにくいです。

結論:住宅ローンの審査に通りやすい時期はない!でも今は借りやすい時代

今回の検証から、住宅ローンの審査に通りやすい時期はないという結論に至りました。しかし、現在は住宅ローンを借りやすい時代と言えます。

理由は、以下の通りです。

①金利が低く借り入れる人に有利

②年収倍率の上昇=住宅ローンを借りやすい時代を表している

以下のグラフは、日本相互証券株式会社が公表している新発10年国債の利回りのグラフです。新発10年国債の利回りとは、長期金利の代表的な指標になりますが、住宅ローンの全期間固定金利は、長期金利をもとに決められます。

出典:https://www.bb.jbts.co.jp/ja/historical/marketdata01.html

上記を見てわかる通り、現在は非常に低い金利が続いています。金利が低ければ利息の負担が少なくなり、住宅ローンを借りる人にとって有利です。

また、ニッセイ研究所が掲載しているデータでは、住宅購入の年収倍率の平均が上がっているというものがあります。

年収倍率とは、物件の購入価格を契約者の年収で割ったものです。たとえば、3,000万のマイホームを購入した年収600万の人の年収倍率は5倍。

上記データによると、2019年の首都圏の年収倍率平均は7.5倍なので、年収500万の人が3,750万のマイホームを購入したことになります。

ただ、年収倍率の平均が上がっているとは言え、借入額は無理のない額を検討することをおすすめします。

審査に通るかどうかは金融機関の判断になりますが、現在は住宅ローンを借り入れる人にとって有利な時代です。

少しでも住宅ローンについて不安な人や、マイホームを検討中の人は、一度不動産屋さんへ相談してみてはいかがでしょうか。

![]()

合わせて読みたい記事