老後に関する問題は、定年を迎える60〜65歳までにどれくらいの貯金をすればいいのかなど、さまざまな問題があります。

この記事では、賃貸と持ち家の比較をして、双方の特徴を解説しています。ぜひ参考にしてみてください。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

賃貸の相場はどれくらい?

まずは賃貸の相場がどうなっているのか、次の表を参考にして見てみましょう。

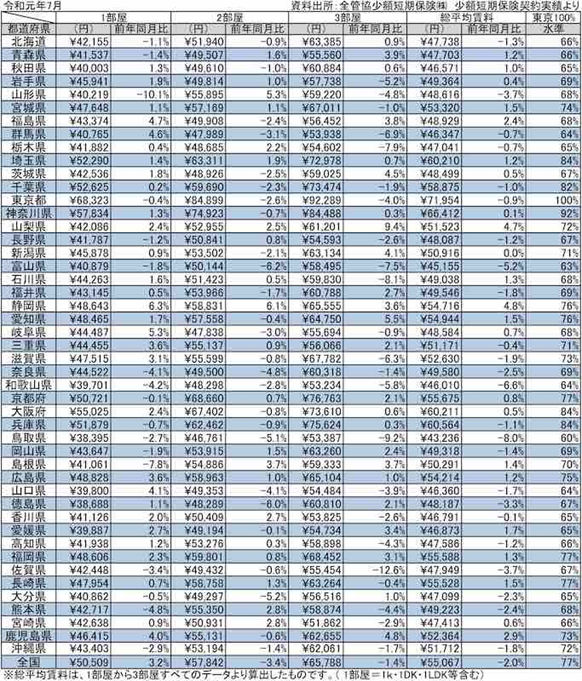

この表によると、東京都の賃貸の平均金額は、1部屋だと68,323円、2部屋の場合は84,899円、3部屋は92,289円という金額になっています。

そして、全国47都道府県の賃貸平均値は、1部屋が50,509円、2部屋で57,842円、3部屋だと65,788円です。

賃貸住宅での生活は一人暮らしやファミリーで数人での生活とさまざまですが、老後の人生は夫婦2人での生活、一人での生活が考えられます。

そのため、老後はそれほど部屋数は必要ないことがほとんどなので、老後の賃貸の平均的な金額は6〜8万円ほどが相場といえるでしょう。

この相場で考えると、年間にかかる賃貸の出費は1年で72〜96万円です。

この数字を元にさらに生涯の賃貸出費を算出すると、60歳から80、90歳の賃貸生活でかかる費用は、少なくて1440万円、多くて2,880万円という計算になります。

もし、老後を賃貸で過ごそうと計画している人は、前述した費用が必要と考えていいでしょう。

また、通常の賃貸とは別に高齢者のための「サービス付き高齢者向け住宅」、通称「サ高住」というサービスもあります。

これは要介護者でないながらも、一人で日常生活を送ることが比較的難しい人に向けた、高齢者のための賃貸住居です。

この住居はバリアフリーが行き届いているため、通常の住まいより快適に暮らせます。

そのため、普通の賃貸住居よりは割高で月々の家賃は10〜30万円ほどが相場です。

他の住民も同じような高齢者なので、同じ境遇の人たちとのコミュニケーションも取れることもメリットといえます。

この表によると、東京都の賃貸の平均金額は、1部屋だと68,323円、2部屋の場合は84,899円、3部屋は92,289円という金額になっています。

そして、全国47都道府県の賃貸平均値は、1部屋が50,509円、2部屋で57,842円、3部屋だと65,788円です。

賃貸住宅での生活は一人暮らしやファミリーで数人での生活とさまざまですが、老後の人生は夫婦2人での生活、一人での生活が考えられます。

そのため、老後はそれほど部屋に関しては必要ないことがほとんどなので、老後の賃貸の平均的な金額は6〜8万円ほどが相場といえるでしょう。

この相場で考えると、年間にかかる賃貸の出費は1年で72〜96万円です。

この数字を元にさらに生涯の賃貸出費を算出すると、60歳から80、90歳の賃貸生活でかかる費用は、少なくて1440万円、多くて2,880万円という計算になります。

もし、老後を賃貸で過ごそうと計画している人は、前述した費用が必要と考えていいでしょう。

また、通常の賃貸とは別に高齢者のための「サービス付き高齢者向け住宅」、通称「サ高住」というサービスもあります。

これは要介護者でないながらも、一人で日常生活を送ることが比較的難しい人に向けた、高齢者のための賃貸住居です。

この住居はバリアフリーが行き届いているため、通常の住まいより快適に暮らせます。

そのため、普通の賃貸住居よりは割高で月々の家賃は10〜30万円ほどが相場です。

他の住民も同じような高齢者なので、同じ境遇の人たちとのコミュニケーションも取れることもメリットといえます。

持ち家がある場合、出費総額の相場はいくら?

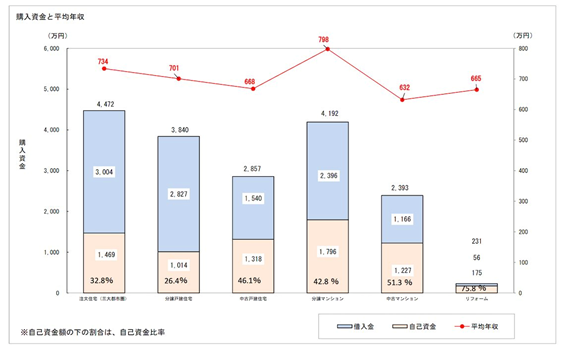

賃貸生活ではなく住居を購入した場合、老後にはどれくらいの費用がかかるのでしょうか。次のグラフは住居を購入した際にかかる資金の平均値です。

この資料をもとに相場を見てみましょう。

このグラフを見ると、購入住居の種類は、注文住宅、分譲戸建住宅、中古戸建住宅、分譲マンション、中古マンションに分かれます。

そのなかで最も購入金額になるのが注文住宅で、頭金と住宅ローンの借入額を合計すると平均金額は4,472万円です。

一軒家に比べてマンションは安いというイメージがありますが、住宅のなかでも中古戸建は2,000万円台、分譲マンションは注文住宅に匹敵する4,000万円台となっています。

購入住宅と老後生活の関係はさまざまな例があり、その例は「定年を向かえる数十年前に住宅ローンを組み、定年間近になってローン支払いを終える」「定年前後に安い物件を購入する」などです。

2,000万円代の安い物件であれば、家賃暮らしとそれほど変わらないので、老後といわれる60歳台になってから住宅を購入する人もいます。

老後に余裕のある生活を送る手段としては、早めにローン支払いを終えて、老後に月々の支払いを必要としないことが一般的な考え方です。

しかし、ローンを数十年支払っている間に、持ち家は各部位が劣化するため、そのメンテナンスを行う必要があります。

そのため、ローンの支払い以外にも諸費用がかかることも計算に入れなくてはいけません。

賃貸生活と持ち家生活、どちらにもメリット、デメリットがある!

先述したように、住宅を購入した際は住宅ローン以外にもメンテナンスなどの費用がかかりますが、家賃生活であれば、その心配はありません。

住居が劣化して不具合が発生しても、自分で修理費を出す必要はなく建物の大家や管理人に連絡をすれば、その修理費用は大家、管理人が支払ってくれます。

自分の不手際で住居が破損した場合は自分での出費になりますが、メンテナンスなどに気を回す必要はありません。

また、購入住宅を所有している人には、固定資産税・都市計画税という税金の納税義務が発生するため、それらの支払いも必要です。

購入住宅は維持するためにさまざまな手間がかかりますが、ローンの支払いが終わっていなくても住居が自分の所有物であることに変わりはありません。

そのため、自分の住居を自分の思い通りに改築してより住みやすい住環境に変えられるという楽しみがあります。

これが賃貸住宅であったら、住居は借り物なので自由にカスタマイズすることはできず、万が一壁やベランダに手を加えたりしたら、規則違反となり修理代を支払わなくてはいけません。

購入住宅であれば、老後の生活に合わせてバリアフリー仕様にカスタマイズすることも可能です。

家賃暮らしと住宅の購入は、それぞれに利点もあれば欠点もあります。どちらが自分のライフスタイル、老後の生活に適しているか、じっくりと考えましょう。

![]()

合わせて読みたい記事