家を買うか借りるか迷っている人は多いようです。多額のローンを組むため、損をしてしまうのではないかと、恐れがあるのは自然なこと。今回は政府のアンケート調査やファイナンシャルプランナーへのアンケート調査の結果を元にして、買う方がよいのか借りる方が良いのかを考えていきましょう。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

家は買うか借りるかどっちを希望する?

参考:世論調査(内閣府)

家を買うか借りるか迷っている人が多いのではないでしょうか。

実際のところ買うか借りるかを迷いながらも、基本的には家を買うことに憧れを持っている人が大半です。

グラフでは青は所有したい、赤はどちらかというと所有したい、ですが、どの世代も所有したいがほとんどで、緑色の所有する必要なないはわずかという結果になりました。

①家を買う理由

参考:世論調査(内閣府)

家を買うことを希望している人に理由を聞いた結果です。

- 同じところに安心して住み続けたいから…58.1%

- 長い目で見ると所有したほうが有利だから(資産価値があるから)…21.5%

- リフォームなどが自由にできるから…4.5%

- 子どもに財産として残したいから…10.4%

- 特にない…4.1%

- その他…1.2%

- わからない…0.2%

同じところに住み続けたいというのは、老後のことも指していると考えられます。

仕事をして収入がある間に住んでいる賃貸住宅を老後も借りるためにはそれなりの年収が必要です。

同じ場所に住んで、自分たちが住みやすいように、また好みに合わせてリフォームをしたいという考えて、安定した生活を望んでいる人は特に家を買う選択をする傾向です。

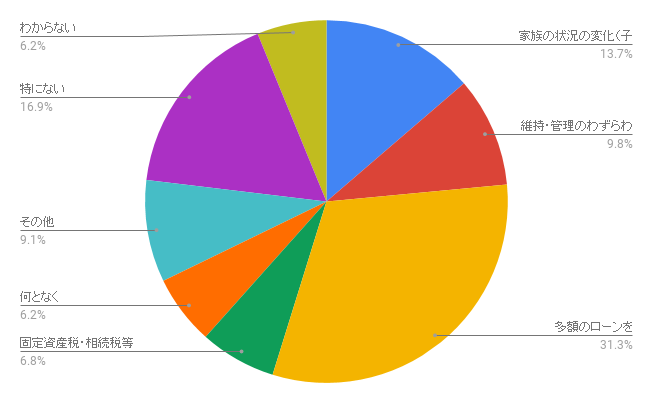

②家を買わない理由(借りる理由)

こちらは、ずっと家を借りることを望んでいる人に理由を聞いてみた結果です。

参考:世論調査(内閣府)

- 家族の状況の変化(子どもの独立や転勤など)に合わせて自由に住み替えたいから…13.7%

- 維持・管理のわずらわしさがないから…9.8%

- 多額のローンをかかえたくないから…31.3%

- 固定資産税・相続税等の支払いが重いから…6.8%

- 何となく…6.2%

- その他…9.1%

- 特にない…16.9%

- わからない…6.2%

家を買うことを望んでいる人に比べると理由が分散していますが、最も多い理由は「多額のローンをかかえたくないから」で、3割以上を占めます。

以前のように退職金で完済するといったプランに不安を抱えるようになったためでしょう。

また確実そうに見える企業でも倒産する可能性があると考えられるようになりました。

また一生同じ会社で働くかどうかわからないなど、自由な選択をするようになったことも影響しています。

家を買うか借りるかの判断は?

家を買うきっかけの一つは経済的なことです。

月々同じように支払っていても結局自分のものにならないなら、買う方を選ぶかローンを抱えるのが嫌だから借りることを選ぶかです。

どちらにするかはそれぞれのメリット・デメリットを把握して判断しましょう。

①家を買う場合

・メリット

- 住宅ローンを完済したら住宅の支出が大幅に少なくなる

- 住宅ローンを組む際「団体信用生命保険」に加入するため、万が一世帯主が死亡してもローンが保険金で支払われ、家族は同じ場所に住み続けられる

・デメリット

- 固定資産税・修繕積立金など維持費が必要

- 住宅ローンを返済できなくなるかもしれない

②家を借りる場合

・メリット

- 固定資産税・修繕積立機など維持費が不要

- ライフシーンの変化に合わせて気軽に引っ越せる

・デメリット

- 家賃は一生支払い続ける必要がある

- 自分の好きなようにリフォームができない

- 高齢になってからの転居が難しい(住宅オーナーが高齢者を歓迎しない)

家を買うか借りるか:今は買い時?

①ファイナンシャルプランナーの意見を参考にする

「2020年度における住宅市場動向について」住宅金融支援機構を参考に作成

毎年、住宅金融支援機構ではファイナンシャルプランナーに買い時かどうかのアンケート調査をおこなっています。グラフは2020年の結果です。

2019年は、東京オリンピックが開催される予定だったことを受けて買い時と答えた人が多かったものの、2020年はわずかに下がっています。

それでも半数近いファイナンシャルプランナーが買い時であると答えました。

買い時であると答えた最大の理由は、やはり住宅ローン金利が低水準であることです。

また2019年10月に消費税率が10%に引き上げられ、購入を差し控えることが懸念されたため、住宅購入に対する緩和措置が多く取られたことも理由として挙げられます。

緩和措置は、すまい給付金、贈与税非課税措置(住宅取得等資金)、住宅ローン減税等です。

その他、これから人件費が上がるる可能性があるため、工事費用が上がれば新築物件の値段も上がることが予想されます。

反対に買い時ではないと答えた理由は、住宅価格の上昇や景気の落ち込みなどです。

②自身の経済状況を確認

以上のことから家を買うか借りるかの判断はそれぞれの経済的な問題がクリアされているかどうかを見ることが必要です。

●十分な自己資金

頭金や契約の印紙代などの税金、各種保険、司法書士や銀行に支払う手数料、引越し費用などを支払うために購入価格の1割を用意できるかどうかをチェックします。

しかし何が起きるかわからないため、貯金を使い果たしてはいけません。

●他のローンをチェック

マイカーローンやカードローンなどその他のローンを組んでいる場合、月々の収入で返済できるのかどうかを考えます。

またローンを抱えていると希望の借入金を受けられないかもしれません。ローンをどのくらい抱えているか書き出して見ましょう。

●年間返済額は年収の25%以内に

無理な返済にならないように気をつけましょう。年間返済額は年収の25%以内が理想的です。

例えば年収400万円なら100万円、月々約83,000円ほど。銀行の住宅ローンのページにはシミュレーターがあるので、しっかり計算してから家を選びましょう。

しっかりと経済状況を確認すれば、ローンを抱えてもトラブルになる可能性は抑えられるでしょう。

![]()

合わせて読みたい記事