「家を購入予定だけど、住宅ローンはよくわからない。とりあえず提案されたもので契約しよう。」

住宅ローンは金利や返済負担率など、聞きなれない言葉を使うためわかりにくいですよね。でも、条件が違うと利息に1,200万の差が出ることもあるんですよ。

今回は、3つの条件別にシミュレーションをしていきます。

【持ち家の購入シミュレーション】金利と借入期間でいくら変わる?

ここでは金利・借入期間に焦点をあててauじぶん銀行でシミュレーションし、お得な借入方法を解説します。

金利に焦点をあてたシミュレーションでは、利息が低くお得な金利は変動金利でした。

シミュレーション結果を解説する前に、金利タイプについて少し解説します。金利のタイプは、変動金利・当初固定金利・長期固定金利の3種類です。それぞれの特徴は以下の通りです。

もっとも金利の水準が低いのは、変動金利になります。住宅金融支援機構の調査によると、住宅ローン利用者の6割は変動金利を選択しています。

出典:住宅ローン利用者調査

それでは、変動金利と固定金利ではどれくらいの差があるのかシミュレーションしていきます。

上記の通り、最も利息が安いのは変動金利です。

どの金利も総返済額では数万しか変わらないのに、変動金利と長期固定金利の借入可能額は920万差があります。これは、変動金利では920万分お得に持ち家購入できるということです。

その差の原因は利息。固定金利は水準の金利が高いので、変動金利よりも利息が高くなります。長期固定金利の場合、利息だけで1,200万です。

ただし、変動金利は金利が上がれば返済額も上がるので、要注意。

それでは次に、返済期間に焦点をあててシミュレーションしていきます。以下のデータは、国土交通省が公表している、住宅ローンを利用した持ち家購入者の返済期間をあらわしています。

出典:住宅市場動向調査

全体の返済期間平均は30年です。

ここでは、毎月の返済額7万を15年〜35年返済したらいくらになるのかシミュレーションしました。

借入期間に焦点をあてたシミュレーションの結論は、利息をおさえるには返済期間を短くし、借入可能額を多くしたい場合は返済期間を長くすることです。

上記の通り、借入期間が15年と35年では利息の差額が163万になります。利息をできるだけおさえたい人は、返済期間を短くし、持ち家購入価格で足りない分は自己資金で賄いましょう。

できるだけ手元に貯金を残したい人は、返済期間を長くすることで借入可能額を増やすことが可能です。

【持ち家の購入シミュレーション】年収と返済負担率からの予算計算方法

前章では、金利や返済期間によって住宅ローンの借入額や利息が変わると解説しました。

住宅ローンを借り入れる時に大切なことは、家計に負担のない借入をすることです。

ここでは、前章と同じauじぶん銀行で、年収別に負担のない借入額をシミュレーションします。

年収から負担のない住宅ローン借入額を考えるには、返済負担率が鍵です。返済負担率とは、年間の返済額が年収の何%なのかを示したものになります。

住宅金融支援機構の調査では、住宅ローン利用者の返済負担率は15%超20%以内が最も多く、20%以内は半数以上という結果でした。

返済負担率の計算方法は、年間の返済額÷年収です。たとえば、年収400万の人の住宅ローン年間返済額が60万の場合、返済負担率は15%になります。

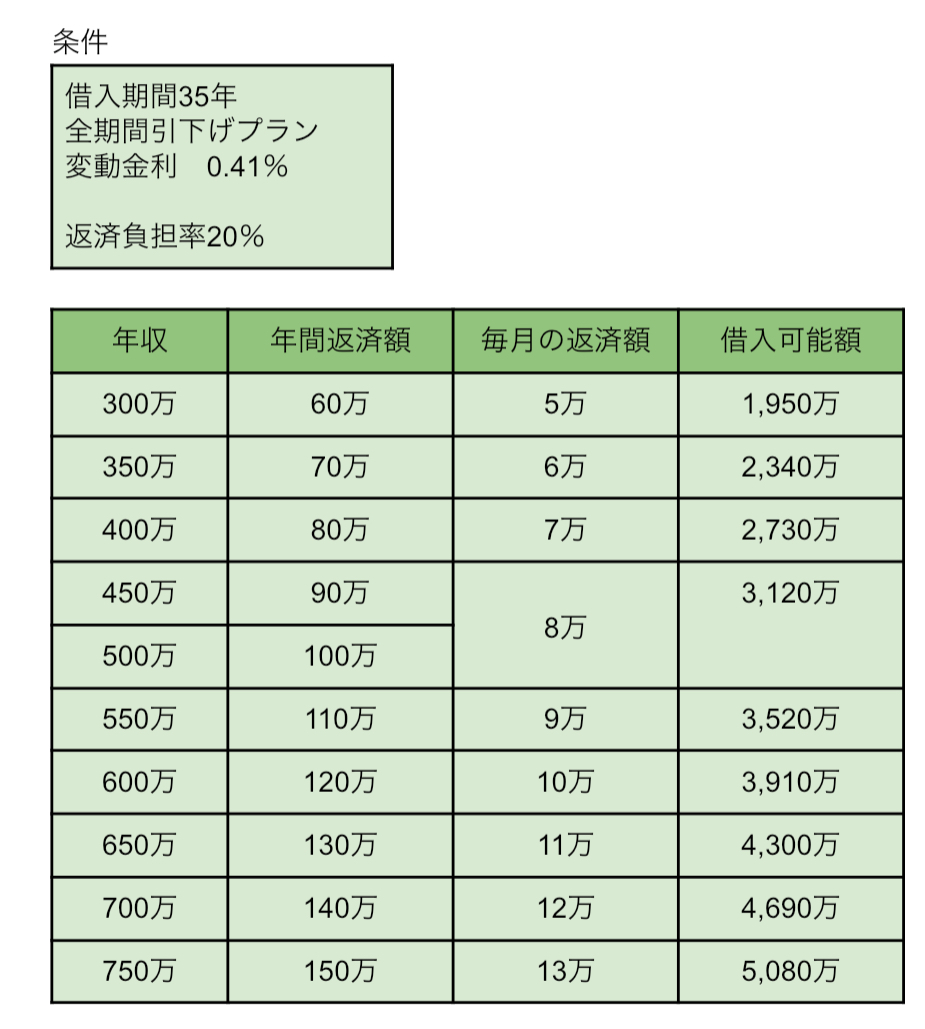

ここでは、年収300〜750万の人が、返済負担率20%以内におさめる場合のシミュレーション結果を解説していきます。

※一万以下四捨五入

年収300万の人の場合、返済負担率20%以内におさめるには、年間返済額を60万以内にすることが必要です。その額を35年間返済した場合、借入可能額は1,950万になります。

返済負担率が高くなるほど家計に負担が出るため、目安で20%以内におさえることが大切です。ただし、各家庭で支出状況はさまざまなので、支出状況を考慮し、余裕で返済できる借入をしましょう。

今回のシミュレーション結果で、条件によって借入額や利息が大きく変わることがわかりましたね。将来のために、より良い住宅ローンの借入方法を見つけてくださいね。

![]()

合わせて読みたい記事