住宅ローン組んで一軒家の購入を考えている人にとって気になることは、「住宅ローン組んだとき、月々いくらくらい払うんだろう」ということではないでしょうか。事前に月々の返済額を把握していれば、住宅ローンの計画も進めやすくなるでしょう。この記事では、住宅ローンにおける月々の平均的な支払額などについて解説しているので、ぜひ参考にしてみてください。

住宅ローン月々の返済、その平均値は?

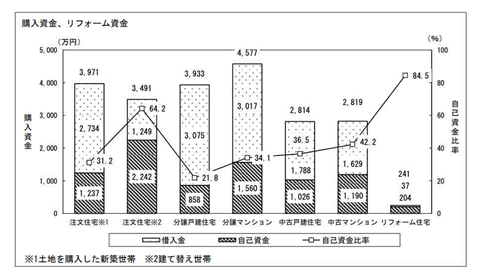

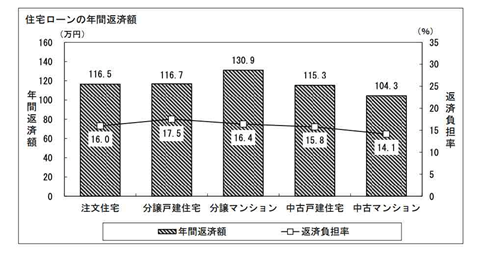

2019年に国土交通省が発表した住宅購入にかかる費用とその返済額は、以下の通りです。

国土交通省「平成30年度 住宅市場動向調査」40、44ページより

以上の調査結果をまとめると、次のようになります。

以上の表を見てわかる通り、新築・中古ともに年間の返済総額は100万円近い金額になります。これを1年12ヶ月で割ると、平均値は下記になります。

・新築の注文住宅の月々の返済額=「約9.7万円)」

・新築の分譲住宅および建売住宅=「約9.7万円」

・中古住宅=「月々約9.6万円」

つまり、新築・中古ともに月々の支払い金額は、約10万円というのが相場になります。

今後、住宅ローンを組むことを考えている人は、数十年に渡って月々10万円の支払いをすることを覚えておくといいでしょう。

また、1年の返済総額の平均値は年収の15.8〜17.5%なので、1年で返済にかかる金額は自らの年収の15%以上20%未満です。これらの数字を覚えておくと住宅ローンの返済計画が立てやすくなります。

月々の返済をするうえでの注意点

上記のようなデータを見て「自分だったらもっと月々の返済を増やしても問題ないのでは」と思う人もいるかもしれません。

また、金融機関のなかには、契約希望者の収入を見て、年間の返済率を上記データの平均値より高い30〜35%ほどの住宅ローンをおすすめするところもあります。

しかし、平均値以上の高額な住宅ローンを組むのは、それほどおすすめできません。その理由は、住宅を購入する際は、住宅の購入額以外の費用がかかるからです。

住宅を購入して持ち家ができるとさまざまな税金がかかります。

代表例なのが固定資産税や都市計画税、不動産取得税などです。各種契約書に貼り付ける印紙代も税金の一環として支払わなくてはいけません。

また、火災・地震保険の加入なども任意ながらあります。

そして、住宅ローン契約で発生するのはさまざまな手数料で、仲介不動産会社への仲介手数料がその代表例です。

そして、一軒家を購入して新しい生活空間を手に入れると、それに見合った家具や日用品も新調することになるでしょう。

それら諸費用を合わせると、年間に支払う金額は年収の35%以上は軽くかかります。

それらの諸費用も考慮してお金の蓄えに余裕があれば、平均値より高い月々の支払いをしても問題はありません。

しかし、一歩間違えば月々の返済に負担がかかって、最悪、住宅ローン破綻を引き起こす可能性もあります。

住宅ローンの返済は長期に渡って行うものなので、先を見て無理のない返済を計画することが大事です。

自分の年収と返済率の平均値をしっかりと比べてみて、それでも「自分の収入なら返済額を平均よりもっと増やしても大丈夫かも」と思っている人には、繰り上げ返済の利用がおすすめです。繰り上げ返済とは、月々の決められた返済額以上の金額を支払う方法です。

この方法であれば、通常の住宅ローンの計画より、早く返済残高が減ってローン期間が短縮されます。そして、返済残高が減るとそれにかかる利息も減少するので、月々の返済の負担が軽減されることがメリットです。

住宅ローンを計画した人のなかには、退職金を利用してまとまったお金を支払い、10年近く住宅ローン期間を短縮する人も少なくありません。

通常の返済は無理のない範囲で行い、お金に余裕があったときに繰り上げ返済で通常より多めに支払うといった方法が、返済に負担がかからず無難な返済方法といえるでしょう。

住宅ローン返済中に、急に大きな出費が必要なケースもあります。そのような緊急事態も想定して、焦らずじっくりと返済することがおすすめです。

繰り上げ返済を行うには、金融機関への事前の申し込みが必要であり、申し込みの際には手数料もかかります。いつでも繰り上げ返済がスムーズに行えるように、その方法を事前に知っておくことも大事です。

相場を参考に無理のない返済計画を立てましょう

住宅ローンを申し込むとき、金融機関はより高い借入をおすすめしてくるケースもあります。しかし、高めの借入をして住宅ローンの返済を開始すると、返済に無理がかかるかもしれません。

そのような失敗をしないためにやっておくべきことは、世間の月々の返済の平均値をしっかりと知ることです。

年収に対して月々どれくらいの返済金額が無理のない返済になるのか、住宅ローン契約前に覚えておけば、自分の収入にふさわしい無理のない住宅ローン計画が立てられるはずです。

返済の相場を知って自分にぴったりの住宅ローンを組みましょう。

![]()

合わせて読みたい記事