「近いうちに住宅ローンの一括返済を考慮中…。手数料とか、デメリットとか、注意すべき事項あれば知りたい。」

また手元の資金不足のために、他の教育ローンなどのより金利の高いローンでお金を借りることになっては本末転倒なので、よくタイミングを考慮して下さい。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

(1)住宅ローンの一括返済

住宅購入の大抵の方は、住宅ローンを利用していますが、ご存知のように利息が生じます。

ローン返済期間が長いほど、この利息は増えます。かといって、短期返済に設定すると、当然のことながら、月々の返済額が大きくなってしまい、今度は支払い自体が困難になります。

そこで検討する価値がある方法として、繰り上げ返済という、手段があります。

繰り上げ返済には、返済の「一部」と「一括」の2種類があります。

繰り上げ返済により、元金やそれにかかる利息が減りますので、結果としてTotalの住宅ローンの返済額を削減可能です。とにかく早く住宅ローンを完済したい方や、利息負担を少しでも減らしたいという目的を有する方には、おすすめの方法ですね。

また、住宅ローン借入時に保証料を前払いしていたケースでは、その保証料は返金されます。

ただ、その額は残念ですが、少量です。

(2)一括返済における注意点

住宅ローンを一括返済する場合には、次の注意点を良く考慮しましょう。

その①:手元の資金が減る

一括返済の最大のデメリットは、手元の貯金などの資金が大きく減ってしまうことです。

ご存知のように住宅ローンのような低金利のローンは他にはあまり候補なく、一括返済のために、急遽必要になった出費時に他の高金利のローンを借りる羽目になっては本末転倒です。

その分のお金をどのように工面すれば良いのか十分に検討した上で、一括返済しましょう。

その②:手続きと手数料が必要

住宅ローンを契約している金融機関によっては、一括返済した場合に、手数料が必要になる場合があります。手数料の額面は例えば大手銀行では、通常数万円の手数料が必要です。フラット35、やインターネット系の銀行等、不要の場合もあります。

また、一括返済の金額を口座入金するだけでは駄目で、所定の手続きが必要になります。この辺は、利用している金融機関に良く確認をしましょう。

その③:抵当権抹消登記を忘れずに

住宅ローンを一括返済した後に、必要となる手続きに、抵当権抹消登記があります。

抹消登記は、原則として契約者自身が行うのが通例ですので、住宅ローンの金融機関から

そのための必要書類を受け取り、最寄りの法務局にて、その手続きしましょう。

(3)実施するタイミングが重要

一括返済は、実施するそのタイミングが重要です。

例えば一例として、子供がこれから大きくなり教育費がかかる場合は、一括返済のタイミングとしては、正直あまりふさわしくないです。教育費用の捻出をもし別の教育ローンで実施の場合、住宅ローンに比較して、その金利は高いためです。

もう一つ注意しなければいけないのが、一括返済することにより、税制面での優遇措置である住宅ローン控除を受け取れなくなるということです。

もし可能なら、その控除期間が終わるのを待って、一括返済をすることも検討されてはいかがでしょうか。

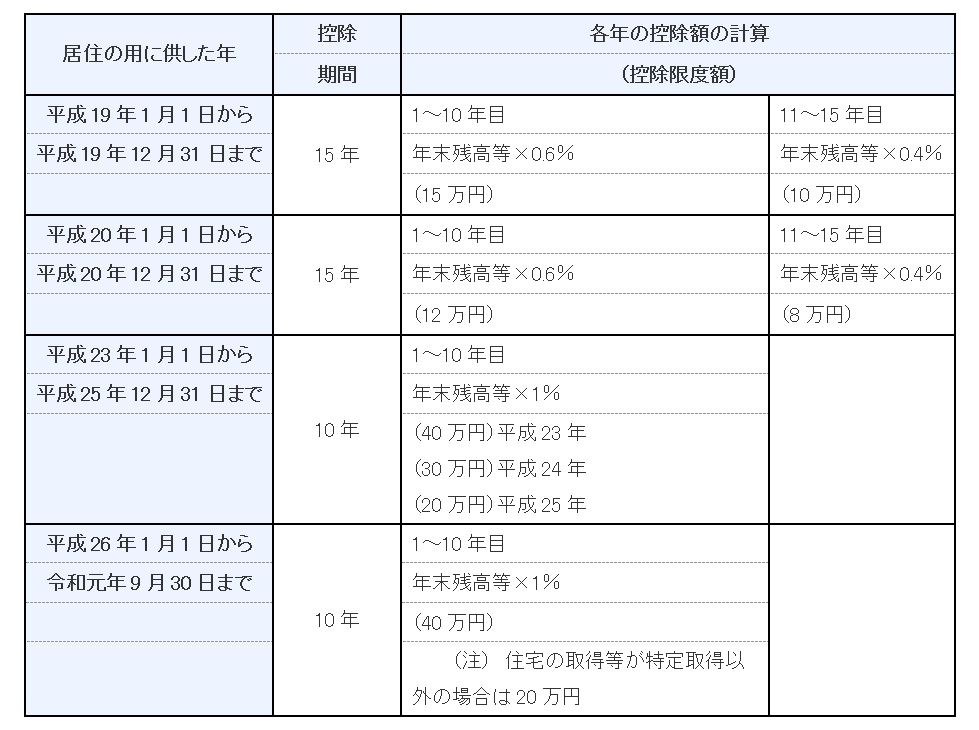

<住宅ローン控除との比較>

住宅ローン控除とは、ある一定の要件を満たした物件を購入や改築をする際の減税制度です。

その控除の期間は国税庁HPによれば、下表のようになっており、特に購入時によっては、最長15年に渡る場合もあるため、注意が必要です。

出典:国税庁HPより抜粋

もしあなたが、近い将来一括返済をすることを検討の場合は、その時の上記住宅ローン控除額と、

残りの住宅ローンの利息軽減額を比較してみて、どちらが得か一度計算してみましょう。

まとめ

いかがでしたでしょうか?

昨今の超低金利時代においては、一括返済のメリットは金利分だけを考慮すると

あまり大きくはないかもしれませんが、とはいえ、精神的なゆとりや浮いたお金の有効活用など

人生を豊かにするうえで、必要な知恵の一つと言えます。

![]()

合わせて読みたい記事