「住宅ローンをいくら借りれるか知りたいけど、まず何を決めたらいいの?」

借入額が決まらないと、いくらの物件を探したらいいか見当がつかないですよね。

借入額の設定を誤ってしまうと、将来の家計に響く可能性もあるので、正しい選択が必要。

今回は、住宅ローンをいくら借りれるか考える時のポイントについて解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンはいくら借りれる?年収別の平均を解説

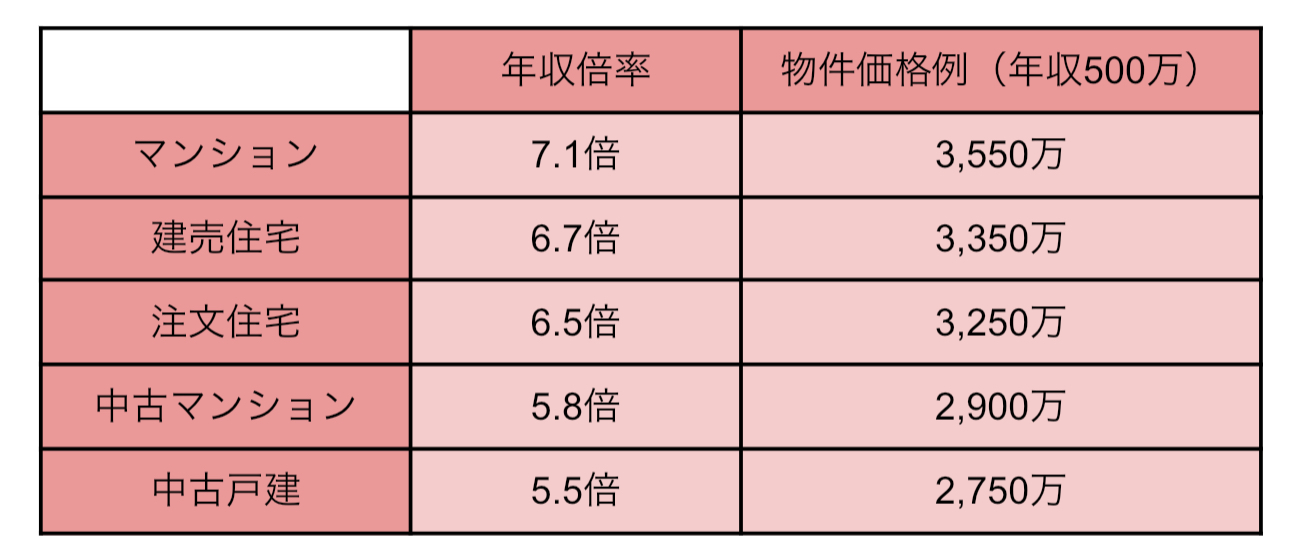

住宅ローンをいくら借りれるかは、年収によって変わります。まずは、年収別のマイホーム取得額の平均の解説です。

以下の表は、住宅金融支援機構が調査した年収倍率をもとに、年収500万の人の物件価格を計算したものになります。年収倍率とは、物件価格を年収で割ったものです。

参考:https://www.jhf.go.jp/files/400353155.pdf

同調査では年収の推移が公開されており、年収倍率は増加傾向です。

出典:https://www.jhf.go.jp/files/400353155.pdf

年収倍率は増加傾向ですが、あくまでも目安であって、いくら借りれるかは家計の状況によって変わります。住宅ローンをいくら借りれるのか検討する時のポイントを、次の章で解説します。

住宅ローンはいくら借りれる?借入額を決める3つのポイントを解説

住宅ローンをいくら借りれるか考えるときのポイントは、以下の3つです。

・頭金を用意するのか、どれくらい用意するのか

・借入期間は何年にするのか

・諸費用は住宅ローンに含めるのか

まずは頭金についての解説です。頭金は、物件の購入価格から住宅ローンの借入額を差し引いた額になりますが、頭金がなくても住宅ローンの融資を受けることが可能。

それでは頭金はいくらくらい必要なのでしょうか。以下のグラフは、マイホーム購入者の自己資金率を調査したものです。

出典:住宅市場動向調査

建物の種類によって平均が変わりますが、だいたい20%〜40%の頭金を用意している人が多いです。これは、3,000万のマイホーム購入の場合、600万〜1,200万の頭金を用意することになります。

頭金を多く用意することのメリットは、返済負担を減らすことができる点。金融機関によっては、頭金の比率によって利率が変わるところがあります。

たとえばフラット35では、頭金が10%以上用意できるかどうかが金利の変わり目です。頭金の比率によってどれくらい返済額に影響するか、フラット35でシミュレーションしました。

上記の通り、頭金が少ない場合は利率が高くなり、利息を含めた返済額の負担も増え、頭金10%以上と200万ほどの差です。

ただ、頭金を無理して用意することはおすすめできません。病気や減収などのリスクに備えて、緊急時の生活費を手元に置いておくことはとても大切。返済の負担は増えますが、手元に残すことを優先するのも一つの手段です。

そして、上記の試算の通り、住宅ローンをいくら借りれるかは返済期間によっても差があります。返済期間が短いと月々の負担が増えますが、最終的な返済額を抑えることが可能です。

返済期間が25年と35年では、利息を含めた返済額に約300万の差があります。これは、利息が残高に対して発生するものだからです。残高が多く残っている期間が長いほど、利息が多くなります。

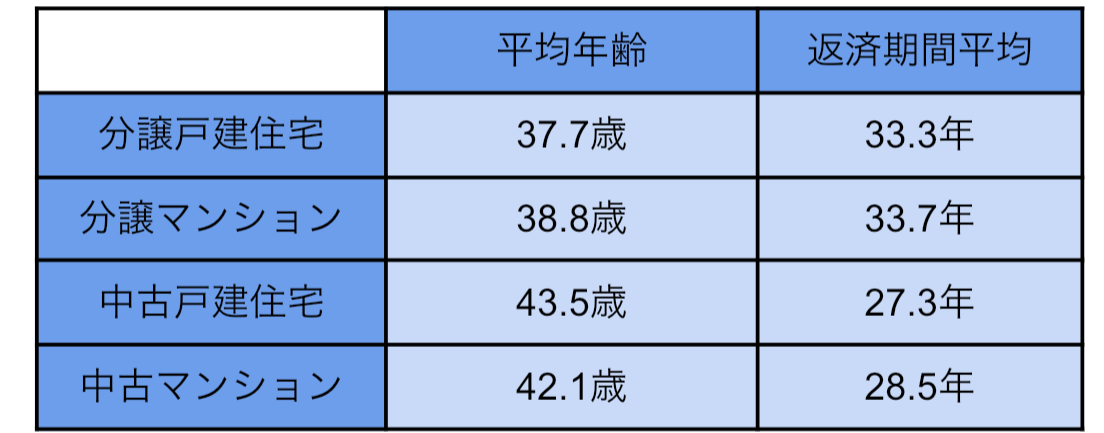

以下の表は、住宅購入者の平均年齢と住宅ローンの返済期間平均をまとめたものです。

出典:住宅市場動向調査

返済期間は約30年〜35年が平均。あなたの年齢と照らし合わせて、適切な借入期間を決めましょう。

返済期間を決めるポイントは、何歳で完済するかです。定年退職後は年金のみでの生活になる人が多いので、退職後に安定した収入がない人は、それまでに完済することをおすすめします。

最後に、諸費用を住宅ローンに含めるかどうかも検討しましょう。諸費用とは、マイホームを購入する時にかかる住宅購入価格以外にかかる費用です。

一般的には物件価格の5%〜10%(2,000万の物件の場合100万〜200万)となり、意外と大きな出費となります。諸費用とは、不動産仲介手数料、不動産取得税、印紙税、火災保険料などです。

実はこの諸費用、金融機関によっては住宅ローンに組むことが可能です。住宅ローンの借入額が増えると利息が増え、将来の返済負担が増えます。しかし、手元の貯金をできるだけ残したい人は、住宅ローンに諸費用を組み込むことを検討してみてはいかがでしょうか。

![]()

合わせて読みたい記事