マイホームを購入する時に必要なものと言えば、住宅ローンだと思います。

申請した金額をどれくらい借りられるのかどうか、今回は申請してから借りるまでにどれくらい期間がかかるのかということを見ていきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンを借りるまでの流れを知る

物件を購入する際、スムーズに契約を進めるためには手続きを初めてからどれくらいで申請したものが許可され、その後融資してもらえるのか、その部分の流れを把握しておくことが大切になってくるでしょう。

事前審査にかかる日数は下記が目安です。

ネットバンクで即日~3営業日、フラット35などの店舗型では即日~7営業日ほどです

住宅ローンを借りるのであればこの金額くらい”と考えていた金額では審査が通らなかった・・などという問題が起きてしまった場合は、もう一度申請し直さなければいけないという可能性が出てくることもあるでしょう。

考えていたよりも審査がどうなったのか答えが出るまでの日にちが長すぎると、購入する物件にも大きな影響が出てしまいますし、場合によっては物件の契約が一度保留になることもあります。

準備不足のために直前で焦ってしまうことのないように、まずは住宅ローンの審査へと進む前にどういう段階を踏んで手続きしていくのかを見ていきましょう。

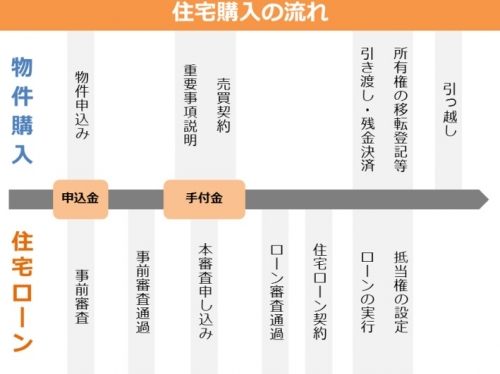

出典:https://magazine.aruhi-corp.co.jp/0000-3601/

こちらは、物件購入の進め方と住宅ローンを申請する手順を書いた図です。

図を見て頂くと分かるように、ローン契約するための細かなやり取りや審査というのは、物件を購入することと2つ合わせて同じように進めていくことになります。

基本的には事前審査で特別おかしなところが見つからなければ審査の最後の段階にいくことになりますが、中には本審査をだけで申請通過とするかどうか決める金融機関もあります。

事前審査というのは初めの段階で行う軽い審査で、最終的に行う本審査よりも簡単で構わないということで、早ければ2日、長くても4日くらいで結果が出るというのがほとんどの金融機関で行われている流れです。

事前審査で調査して気になることがなければ最後の段階へと進みますが、本審査は事前審査のようなシンプルなものではなく、チェックする項目が多くなります。

注目すべき内容が増えてしまうので、融資できるのかどうか答えを出すことにもある程度時間がかかります。

どれくらいで結果が出るのかというと、基本的には1~2週間くらい待つことになり、おかしなところや気になる問題がなければ本審査を通ることができるでしょう。

そして正式に手続きをして、住宅ローンの契約をすることができるのです。

ここで書類に不備があったり、何か確認が必要なことが出てきてしまったりすると、審査結果が出るのに余計な時間がかかってしまうことになるでしょう。

どれくらいで結果が出るか申請の仕方で変わることも

住宅ローンの申請は、店舗に行ってそこで手続きをするという方法と、店舗まで行かずにWebで手続きをするという方法があります。

金融機関で手続きするのとWebを使って手続きをするのでは、チェックの時間に差が出るので結果が出る時期にも違いが出てきてしまいます。

例えば手続きする上で何か間違いなどが出てきてしまった時、店舗での手続きであればすぐに解決することができ、余計な時間をかけることがありません。

どこでも契約を進めることができるWebでの手続きはとても便利ですが、金融機関から書類を郵送するなど日数を必要とする部分も多く、何か手続きに不備が出てきてしまった場合などにも時間が掛かってしまう場合があります。

Webであっても表示されている指示通りに手続きを進めていけば、そこまで複雑なものではないでしょう。

しかし、金融機関側が申請する人に聞いておきたいことがあったり、確認しておく必要があったりした場合に連絡が来るなど、スムーズに手続きが進まない場合もあります。

Webで手続きをする場合はどれくらいで結果が出るか、そして不備があった場合は確認の上手続きし直すなど、対面でやり取りできる店舗での申請よりは多少時間が必要になるということを理解した上で手続き方法を決めると良いでしょう。

出来る限り時間をかけず安心して手続きを進めていくには、直接店舗に行って詳しく説明を聞いてから申請手続きを開始すると良いかもしれません。

すんなり住宅ローンを組むのに必要なチェックとは

チェックに引っかかることなく融資してもらえるようにするには、金融機関に安心してお金を貸すことができる相手だと思ってもらうように意識することが大切です。

もちろん、嘘の内容を伝えてしまうことは避けなければならないので、金融機関が特に重要視しているポイントをチェックしておくと良いでしょう。

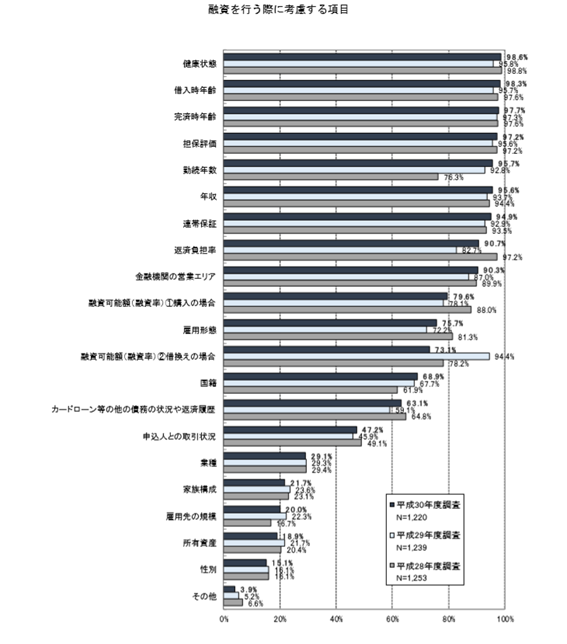

出典:民間住宅ローンの実態に関する調査

こちらは、毎年国土交通省で行っている「民間住宅ローンの実態に関する調査」というものになります。

この図に書かれているグラフが、金融機関がお金を貸しても問題ないかどうか見極めていく時に調べるものなのですが、もちろんチェック項目をどれもみんなクリアするというのは難しいかもしれません。

しかし、金融機関へ向かって話を進める前に、どの辺りをどれくらい重要視されるのかというところはチェックしておくと、直前で焦ってしまうこともなく安心です。

物件を購入する時になくてはならない金融機関からの融資が、申請し始めてから何日間くらいで借りることができるようになるかというのは、手続きの仕方や金融機関が“ここは大切だ”と考えている箇所をクリアしているかどうかで変わってきます。

細かな本審査で引っかかってしまわないように、申請手続き前にもう一度見直してみる事をおすすめします。

![]()

合わせて読みたい記事