「やっと理想の物件が見つかって住宅ローンを考慮しているのだけど、みんなは年収の何%まで借りているのかな。ボーナス払いがあるか否か含め、平均額が気になる…。」

一般的に、住宅ローンや水道料、修繕費等の住居費は、月収の20%台前半までが目安とされています。年収から無理なく住宅ローン返済に充てられる金額や、返済期間を把握することが重要です。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

(1)住宅ローンの平均額はいくら

人生において住宅購入は、最も大きな支出ですので、自分の収入やライフスタイルにあった購入を心がけたいものです。

一般に世間の方々がどの程度の住宅ローンの借り入れをしているのか、その借入金額は年収のどの程度なのかが、世の住宅ローン事情は気になるところですよね。

本記事では、国土交通省の「平成30年度住宅市場動向調査の結果」をもとに、世間の住宅ローン事情についてお伝えしていきます。

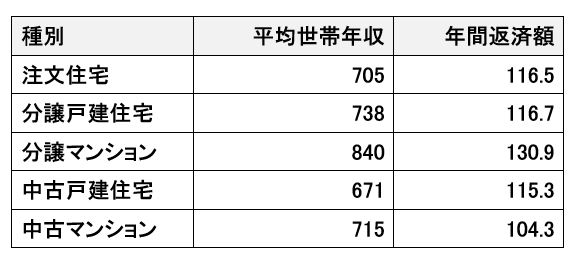

平均年間返済額と年収の関係 単位:万円

(注)注文住宅の調査範囲は全国、その他は三大都市圏調査

出典:国土交通省 平成30年度住宅市場動向調査の結果より

本データから、住宅ローンの月々の支払額は10万円前後となっていることがわかります。

また、中古物件にくらべて新築物件の方が世帯年収は高いこともわかります。

この数字データから住宅ローンは年収の何%に相当するかを計算することが出来ます。

・注文住宅 16.5%

・分譲戸建住宅 15.8%

・分譲マンション 15.6%

・中古戸建住宅 17.1%

・中古マンション 14.6%

この数字からも17.1%~14.6%と 平均値約16%に相当することがわかりました。この住宅ローンの年間の返済額の年収に占める割合を「返済負担率」と呼び、金融機関が借入可能額を決める基準になります。

一般的に、住宅ローンだけに限らず水道料や修繕費等を合わせた住居費と呼ばれる費目は、

月収の20%台前半までが目安とされています。

毎月の光熱費や食費、交通通信費、教育費などのその他の支出を考慮すると、あまりに高い住居費は生活そのものが、すぐに立ち行かなくなる為です。その意味では、国土交通省のデータ平均値は理にかなっていますよね。

<ボーナス払いなどの変動収入は、可能であれば繰り上げ返済に>

ボーナスは一時金とも呼ばれ、会社の業績や景気などによって減額される可能性があるため、ボーナスの多くを返済計画に盛り込んでいると、返済が滞る可能性があります。

住宅ローンの返済計画は基本的に「ボーナス返済なし」で考え、もしボーナスや退職金などの変動収入があれば、繰上げ返済に使いましょう。

ここで、繰上げ返済には期間の繰上げと返済額の繰上げがあります。

期間を短縮する繰上げ返済の場合は、毎月の返済額を固定して、繰上げ返済することで、

返済期間を減らせます。ローン返済を早く完了し老後を安心して迎えたい方はこちらをすすめます。

返済額の繰上げ返済の場合は、返済期間は固定して月々の返済額を減らせます。子供の教育費の関係などで、これから毎月の貯蓄額を増やしたい方はこちらが望ましいです。

(2)住宅ローンの返済期間はどの程度

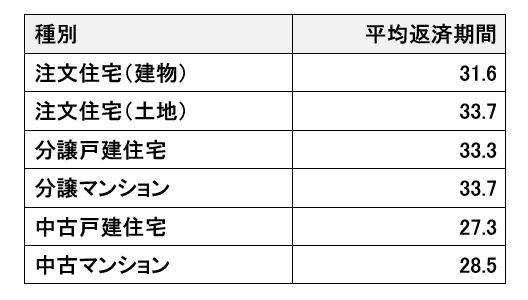

次に同じ国土交通省の資料から、住宅ローンの返済期間をみてみましょう。

平均返済期間 単位:年

(注)注文住宅の調査範囲は全国、その他は三大都市圏調査

ここで団体信用生命保険に加入することにより、もし契約者に万が一のことがあった場合には

住宅ローンの返済の無い住宅を家族に残せるメリットがあります。

返済期間については、将来繰り上げ返済することで返済期間を短くすることもできますので、早く完済したい場合は、人生設計に合わせ返済計画を適宜見直す事を考慮されてはいかがでしょうか。

(3) 金利について

住宅ローン金利は変動金利、固定金利 どちらが得なのでしょうか。

変動金利の低金利の方を選択するのか、変動金利より金利は高いが金利自体が固定されている固定金利タイプのどちらを選択するのか、迷う人も多いことと思います。

平成23年度以降は「変動金利型」を選択する割合が民間金融機関の調査結果では、約60%前後となっています。この理由としては、ここ数年は、経済情勢の影響から、低金利が継続している状況下のために、このままの情勢下において低金利を享受できるからです。

将来の金利は、正直なところ予測困難であり、どちらか一方が優れているわけでもなく

変動金利で状況に応じて前倒し返済などを実施するか、固定金利で計画的な返済を心がけるか

今後の家庭の財政状況を考慮して金利タイプが合っているかどうかで選択するのがよいでしょう。

(4)まとめ

いかがでしたでしょうか?

本記事のまとめです。

・住宅ローンがある世帯の年間返済額は、分譲マンションが最も高く131万円(月々約11万円)。

・注文/分譲住宅は返済期間が33年と住宅ローンの返済期間が長期間におよぶ。

・平成23年度以降は約60%前後が「変動金利型」を選択。

![]()

合わせて読みたい記事