契約社員の方が住宅ローンを組むコツについて解説します。

持ち家選びの中で念頭に置いていただきたい部分なのでインプットしていただければ幸いです。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

フラット35は契約社員におすすめ!借入の基準について解説

住宅金融支援機構が、全国の金融機関と提携しているフラット35 は、契約社員の人におすすめの住宅ローンです。

おすすめの理由は、下記です。

・申し込み要件に年収や就業期間の定めがない

・審査の基準は返済負担率

フラット35 の申し込み要件は、70歳未満の日本国籍の人です。銀行でありがちな、年収◯万以上や就業◯年以上といった要件がありません。

また、借入額の審査基準は返済負担率が以下の割合以下であることです。

出典:住宅金融支援機構

返済負担率とは、年収に対しての年間返済額の割合です。年間返済額には、住宅ローン以外のローンの返済も含みます。

たとえば、年収400万の人が年間40万の車のローン返済をしているとします。住宅ローンの返済が年間60万になる場合、年間の返済額は合計100万。

この場合の返済負担率は、25%です。

フラット35に限らず、住宅ローンの審査では年収に対して借入額が多いと、審査が厳しくなります。

以下のデータは、住宅ローン利用者の返済負担率の割合を示しています。

フラット35 は全期間固定型の住宅ローンです。

全期間固定型で返済負担率が25%を超える人の割合は、21.6%。約80%の人は、返済負担率を25%以内に抑えていることがわかります。

マイホーム購入後は固定資産税・都市計画税、修繕費などの維持費が必要。借入は無理をせず、25%以内におさめることをおすすめします。

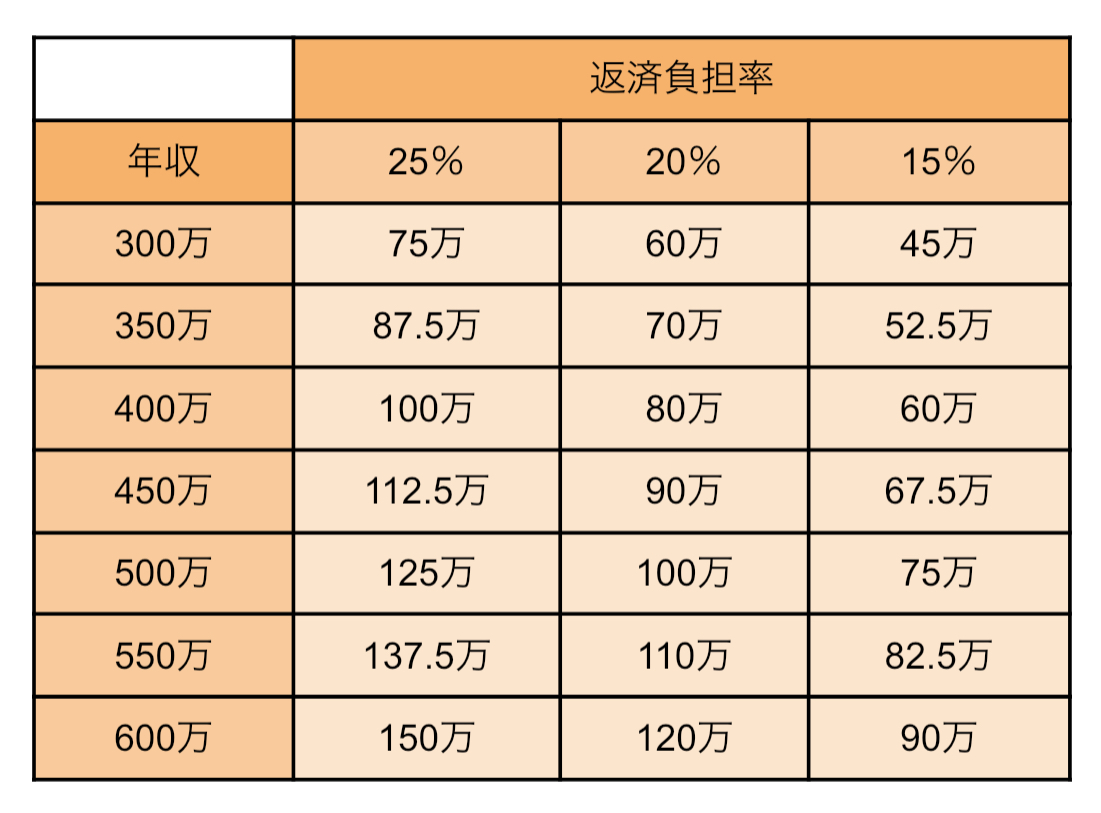

以下の表は、年収300万〜600万の人が返済負担率15〜25%におさめる場合の、年間返済額を計算したものです。

他社の借入額も含めて、上記の額を超えないように住宅ローンの借入をしましょう。

現在の収支バランス、マイホーム購入後のの維持費を良く考慮して、借りすぎないように注意してくださいね。

フラット35を契約社員が利用する時の注意点は?

契約社員におすすめのフラット35 ですが、フラット35 を利用する時の注意点は、物件の担保価値の審査があることです。

フラット35 を利用できる物件には決まりがあり、

・戸建ては70m2以上、マンションは30m2以上の広さ

・住宅金融支援機構が定めた技術基準(構造や耐久性)を満たしている住宅

であることが条件になります。

予算をできるだけ少なくしたい気持ちはわかりますが、住宅が一定の基準に達していないとフラット35 は利用できないため、注意が必要です。

また、契約社員の場合、雇用証明などを提出しなければ金融機関に契約社員だと知られない可能性があります。

しかし、正社員だと偽って審査を受けることはNGです。

嘘の申告をした場合、発覚した際にローンの一括返済を求められる可能性があります。

フラット35を利用する時は、借入額と住宅の基準を守り、正確な情報を金融機関へ申告することを心がけてくださいね。

![]()

合わせて読みたい記事