この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

コロナの影響は住宅ローン金利にも出る?

結論からいうと住宅ローン金利は横ばいからやや下落傾向で推移しそうなので影響は限定的といえます。

理由は下記です。

「需要減」+「継続的な金融緩和策」の状況下だと金利は上がりにくい

(=金利は横ばいからやや下落傾向】

既に大規模な金融緩和策をとっていて低金利だったこともあり今後の住宅ローン金利に関しては、大きく影響する可能性は低そうです。

前提:住宅ローンの種類は3つ(固定金利・変動金利・選択型)

住宅ローンには3種類あります。

それを踏まえたうえでどのような借り方をするかを検討しましょう。

これらは金利を決めるための仕組みによって分類されています。

一つずつ順に説明していきますね。

固定金利型

固定金利型とは、契約時の金利が完済するまでずっと変わらないというものです。

変動金利型

定期的に金利の見直しがあります。

経済状況から金利の動きを判断し、場合に応じて借り換えを検討していくなどの工夫が必要となります。

固定金利期間選択型

固定金利の適用する期間をあらかじめ決めておくというものです。

では、一体どのタイプを選べば良いのでしょうか?

住宅ローンタイプ別の相性

コロナ禍においてどの住宅ローンのタイプが向いているのか、。

ここからは、それぞれのタイプにはどんな人が向いているかをお話ししていきます。

コロナで収入が減少してそれが持続しそうな人は下記を意識してください。

収入が減少した年収をベースにローンを組む

返済に困ったり返済自体がストレスになることは本末転倒です。

無理せず下がった年収×7倍前後を借入目安の金額としましょう。

→実際に金融機関も返済比率35%くらいで審査しているの上記目安額と一致します。

収入が減りそうにない方や一時的な方は好みのタイプを選んでください。

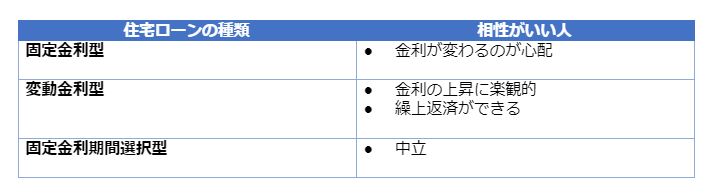

変動金利型に向いてる方は下記です。

・長期的に低金利と予測している

・繰上返済を定期的に行い、返済期間を短縮できる方

変動金利型のメリットは低金利であることです。

デメリットは金利が上がった場合にネガティブ方向に変動することです。

そういった性質から低金利と予測する方や繰上返済をしてリスクヘッジできる経済的にある程度余裕のある人なら、金利の変動にも上手く付き合っていけることでしょう。

固定金利型に向いてるのは何があるか不安と考えているから

「将来金利が上がりそうで怖い」

そんな方には支払額が一定の固定金利がオススメです。

支払額一定して変わらないため将来の見通しを立てやすくなります。

例えばお子さんがいる家庭なら、養育費のためにお金を貯めておきたいと考えますよね。

そのため、経済に影響されず、見通しを確保したい人には、固定金利型がオススメです。

「子供が社会に出るまでは、お金を貯めて困らないようにしてあげたい」

そんな方には期間選択型の固定金利はいかがでしょうか。

期間終了後に、「金利が変わる方にしよう」なんてことも出来ちゃいますよ。

まとめ

いかがでしたでしょうか。

まとめると、コロナで金利が変動するのは限定的といえます

収入が下落する方のみ下がった場合の年収をベースに計画を立てましょう。

住宅ローンのタイプ別の相性は下記です。

住宅ローンの金利が気になっている方は、是非この記事を参考に、ご自身にあった返済計画をじっくり考えてみてはいかがでしょうか。

![]()