「一戸建ての持ち家を購入したいけど、買う時の手順を知りたい。」

戸建てを買う前に各手順をしっかりと把握しておくと段取りがスムーズです。今回は、戸建て購入の手順を解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

戸建てを買う時の手順を解説【予算の検討と物件のリサーチ】

ここでは、戸建てを買うときの予算の検討から物件リサーチまでの手順を解説します。

①予算を検討する

予算は各家庭の年収や収支の状況によって大きく変わりますが、戸建ての平均購入資金は以下の通りです。

戸建ての購入資金

出典:国道交通省 住 宅 市 場 動 向 調 査

戸建てを買う人の多くは住宅ローンの融資を受けますが、頭金をいくら準備できるかで検討できる予算や住宅ローンの金利が変わります。

特に、頭金を多く準備すれば住宅ローンの金利が低くなり、利息をおさえることが可能。

条件は金融機関によって異なりますが、たとえばフラット35 では頭金が物件価格の10%用意できるかできないかで金利が変わります。

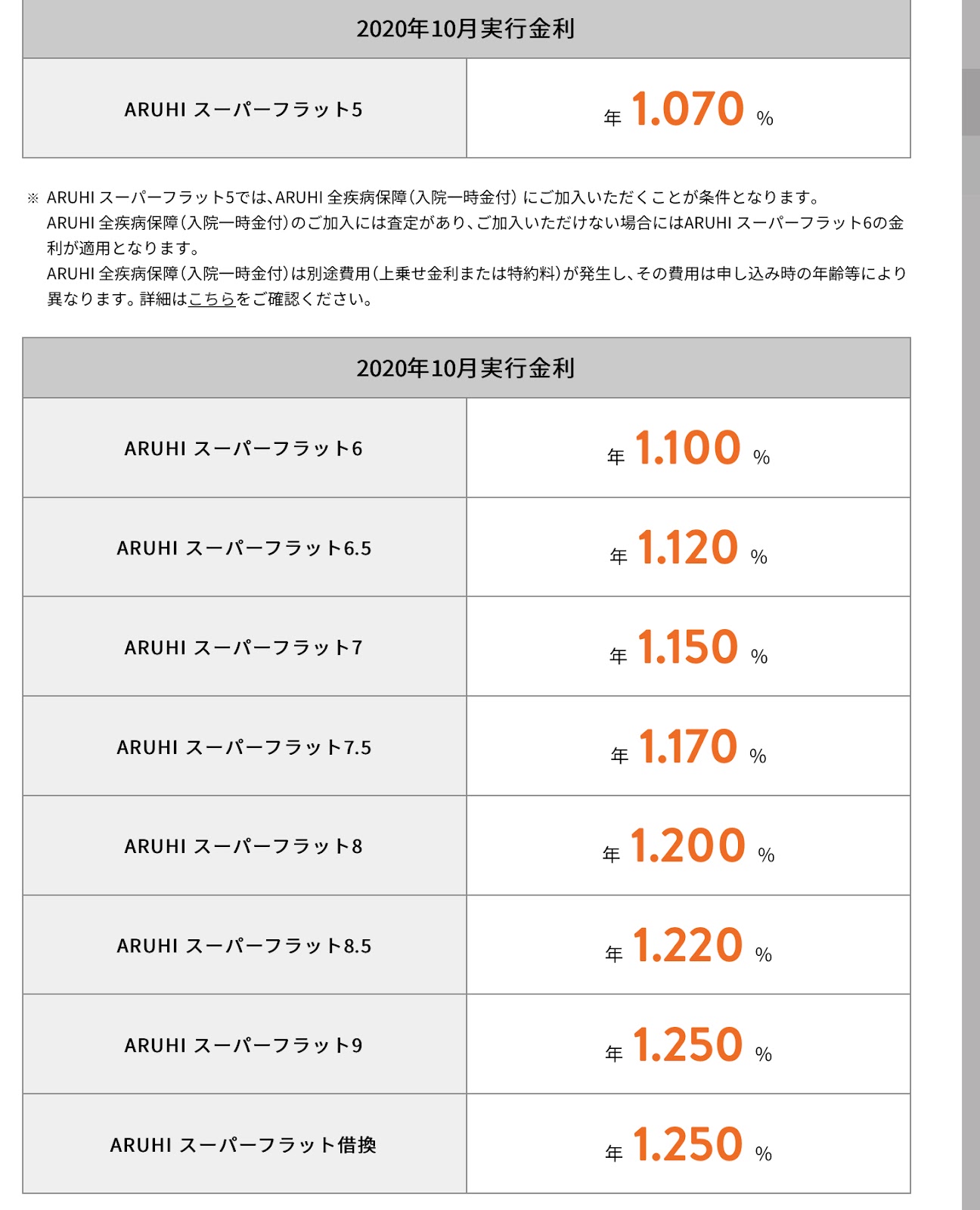

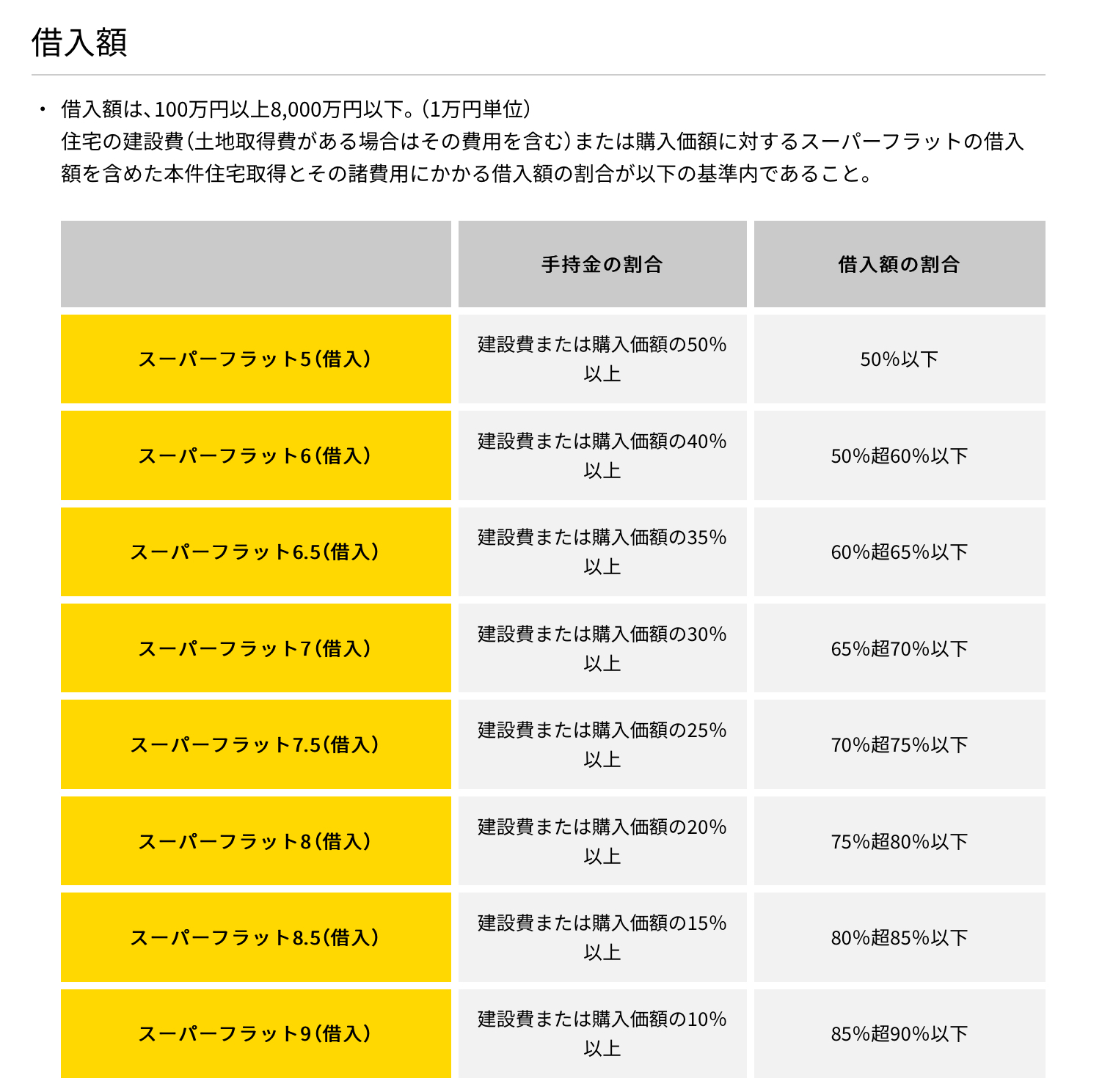

また、ARUHIのスーパーフラットは、長期固定金利のフラット35 (保証型)を利用した独自の商品ですが、頭金の割合によって金利が細かく決められています。

以下はARUHIスーパーフラットの借入額割合と金利一覧です。

出典:ARUHI

スーパーフラット5〜9まであり、数字が小さいほど多くの頭金が必要になりますが、その分金利も低くなります。

住宅ローンを検討している人は、頭金を用意できれば金利がお得になるので、予算決めの参考にしてくださいね。

また、戸建てを買うには物件価格だけでなく諸費用も必要。諸費用とは印紙税、登録免許税などの税金、住宅ローン契約時の手数料などで、一般的に物件の5〜10%です。

予算を決める際は、諸費用の支払いもできるかどうか確認しましょう。

②物件種類の検討

予算が決まったら、どんな物件にするか決めていきます。戸建てといっても、種類はさまざま。選択肢は以下のものがあります。

・注文住宅

・分譲戸建て住宅

・中古戸建て住宅

注文住宅とは、ハウスメーカーと話し合い一から家を建てるタイプで、間取りや設備を自由に決めることが可能。

分譲戸建て住宅は広い土地に複数の戸建てが建つタイプで、土地と住宅のセット販売です。

注文住宅で土地から探す場合は、その分手間も予算もかかります。

住宅や住宅ローンなどに関する情報収集はインターネットで検索することが一般的です。

出典:住宅金融支援機構

近年では多くの情報をインターネットで検索できるので、情報収集はできる限りしっかりと行うことをおすすめします。

物件検討の際は、間取り、広さ、エリアなどの希望を絞り込みますが、その際に将来のライフプランを立てておくと、悔いのないマイホーム探しができます。

また、仲介手数料がかかりますが、不動産会社に物件探しを依頼することも可能です。一般的に仲介手数料は、売買代金×3%+6万。

不動産会社は地域の物件情報に詳しいため、自分では探すことのできなかったお得な物件が見つかる可能性もあります。

戸建てを買う時の手順を徹底解説【申し込みから決済まで】

物件探しを経て無事にお目当ての戸建てが見つかったら、申し込みとなります。申し込みから決済までの流れは以下の通りです。

戸建てを買う時は、いきなり契約ではなく先に申し込みをします。

申込者が複数の場合、先着順となる場合が多いので早めに申し込みすることが必要。申し込み後はキャンセルできますが、できるだけ控えましょう。

また、住宅ローン審査も本審査の前に事前審査があります。事前審査に通過できなければ本審査に進むことは不可。万が一のために、金融機関は複数候補を用意しておきましょう。

重要事項の説明とは、売買契約条件の細かい事項の説明です。物件の面積、インフラについて、建物の構造など、物件や契約の詳細の説明を受けます。

重要事項の説明を受けたら、次は売買契約手続き。

売買契約の際に手付金の支払いが必要です。

手付金とは、契約後にキャンセルした場合のペナルティのようなものです。キャンセルの際、契約時に支払った手付金は返金されません。

手付金の額は、売主が不動産会社の場合、物件価格の20%以内と上限があり一般的に物件価格の5〜10%。

売買契約が無事に済んだら、住宅ローン本審査です。事前審査に通過したとしても本審査で通過できないこともあります。

そのため、もしも本審査に通過できなかった場合、売買契約時の手付金は返金されます。

住宅ローン本審査が通過したら、住宅ローンの契約を締結し融資実行後、物件の残金の支払いです。

以上が一般的な戸建てを買う時の手順になります。やることが多く大変ですが、一つずつあせらず丁寧にこなしていきましょう。

![]()

合わせて読みたい記事