「貯金なしだけどマイホーム購入したい。住宅ローン審査は通過できるのかな。」

貯金なしで住宅ローンの融資を受けることは不可能ではありません。しかし、たとえ審査に通過しても、全く貯金がない状態でマイホームを購入するのは危険です。

その理由を、購入後の維持費のシミュレーションなどを利用して解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンの審査がOKでも貯金なしでマイホーム購入が危険な理由

貯金なしでも住宅ローンを組むことは可能です。

しかし、住宅ローンの審査通過=完済可能ではありません。マイホーム購入前に、本当に完済できるのかしっかり検討することで、将来の緊急事態を回避できます。

住宅ローンの審査がOKでもマイホーム購入がNGな理由は、以下3点です。

・契約時に手付金の支払いがある

・住宅ローンの利息の負担が増える

・住宅ローンの審査が厳しくなる

それでは一つずつ解説します。

・手付金の支払いがある

マイホームを購入するには、物件価格のほかに諸費用が必要です。諸費用は一般的に物件の5〜10%で、3,000万の物件の場合、約150万〜300万必要。

諸費用とは以下のものを言います。

手付金は、キャンセル時のペナルティのようなものです。万が一契約後にキャンセルすることになった場合、支払った手付金を受け取らない代わりにキャンセルできる仕組みになります。

貯金なしの場合、手付金の用意ができないと契約することができません。

また、手付金の他にも引越し費用、カーテン、家具などの購入費用がかかるので、少なくても諸費用分は貯金することが必要。

・住宅ローンの利息の負担が増える

金融機関によっては物件価格の100%融資が受けられたり、諸費用も住宅ローンに組むことができます。

たとえばイオン銀行は105%まで借入可能なので、貯金なしでも融資を受けられます。

しかし、住宅ローンは借入額が多いほど利息が多くなる仕組みです。

諸費用も頭金も準備できないと、利息に大きな差が生じます。以下は頭金を10%準備した場合と頭金・諸費用なしの場合を比較したものです。

今回はフラット35 のシミュレーションを使用。

※諸費用は物件価格の5%で計算

上記の通り、諸費用も頭金もない場合と準備できる場合では、利息だけで最大232万の差があります。そのため、利息を少なくしたい場合、頭金・諸費用を貯めることがベスト。

・住宅ローンの審査が厳しくなる

マイホーム購入時に貯金なしの場合、住宅ローンの審査に影響する可能性があります。

国土交通省の調査によると、審査で融資率の割合を考慮する金融機関は79.6%(出典:民間住宅ローンの実態に関する調査)。

融資率とは、物件価格に対する融資額の割合です。たとえば2,500万の物件で2,000万の借入をした場合、融資率は80%になります。

つまり、頭金がない人の融資率は100%です。

頭金をいくら準備すれば必ず審査に通過するという基準はありませんが、分譲戸建ての頭金の平均割合は21.8%(出典:https://www.mlit.go.jp/common/001287761.p)というデータがあります。

金融機関が住宅ローンの審査で確認したいことは、あなたが完済してくれるかどうかです。

貸す側の気持ちを考えれば、自己資金が全くない人よりも、ある程度の自己資金を用意できる人の方が信頼できますよね。

住宅ローンの審査がOKでも貯金なしが危険な理由【購入後の維持費】

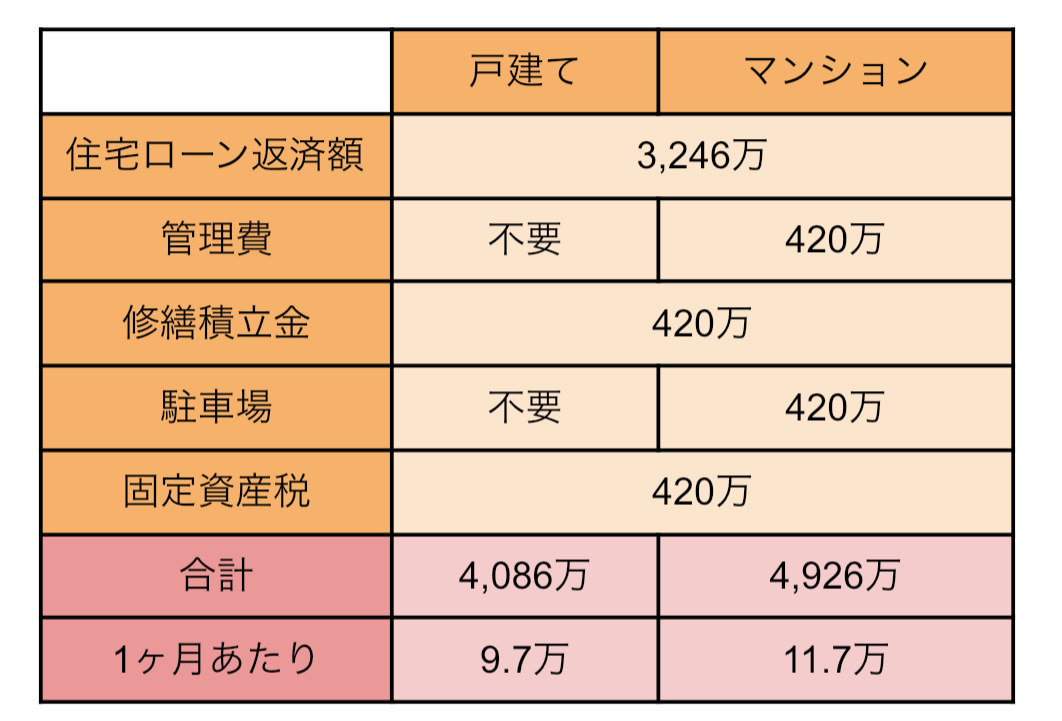

マイホームの購入後は住宅ローンの返済だけでなく、固定資産税などの維持費がかかります。

以下は、前章のフラット35 のシミュレーション結果(頭金なし)を使い、購入後35年間の戸建てとマンションそれぞれの維持費の概算を試算したものです。

※管理費、修繕積立金、駐車場、固定資産税は月1万で計算

前章で頭金なしの場合、総返済額3,246万でしたが、これは毎月7.8万住宅ローンを返済する計算でした。

しかし、維持費を含めると、マンションでは毎月11.7万の支払いが必要になります。

毎月7.8万のみの返済だと思っていたのに、実際は毎月の出費が4万円も多かったら、返済を続けることは難しいですよね。

現時点で貯金なしの人は、購入後の維持費も考えて最低でも諸費用を準備し、無理のない借入をしましょう。

![]()

合わせて読みたい記事