「自分はいくらのマイホームを購入できて、住宅ローンをいくら借入れるべきなのか」

いくらのマイホームを購入して、いくら住宅ローンを借りるかはとても迷いますよね。無理のない返済額を設定するには、正しい借入額を設定することが大切。

今回は、マイホームの予算の決め方や、借入金額の考え方などについての解説です。

住宅ローンの借入額はどう決まる?いくらがベストなのか試算

いくらのマイホームを購入できるかは、住宅ローンの借入額とあなたの自己資金(頭金)の合計で決まります。ここでは、以下の考え方について解説します。

・自己資金をいくら用意するか

・住宅ローンの借入をいくらにするか

まずは自己資金についてです。頭金を多くするメリットは、金融機関によって利率が下がったり、借入できる金額が増えたりする点です。ただし、頭金を無理して支払うことは良い選択ではありません。

自己資金に全ての貯金を使うのではなく、諸費用・将来のため貯金・緊急時の生活費を残しておくことが必要です。

諸費用とは、マイホームの価格以外にかかる事務手数料などで、将来のための貯金は老後の蓄えや子供のための積み立てなど。

緊急時の生活費も、万が一のために蓄えておくと安心です。住宅ローンの返済期間は30年以上になることは珍しくありません。その間に仕事に対する価値観が変わる可能性もゼロではないですよね。

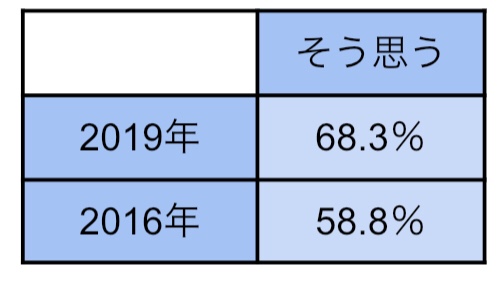

転職サイトのマイナビ転職では、以下の調査結果があります。

Q.転職は前向きな行動である

出典:マイナビ転職動向調査

上記の調査結果では、わずか3年間で10%もの差があり、転職に対する人々の意識は大きく変化しています。しかし、転職活動がうまくいかなかった場合はどうでしょうか。

自己都合退職の場合、失業手当の給付は早くても3ヶ月後ですが、その間も住宅ローンの返済は続きます。

あなたの意思による転職だけでなく、会社の倒産、リストラや大きな病気へのリスクもあります。そんな時のために、緊急時の生活費を最低でも3ヶ月分用意しておくと安心です。

それでは、頭金はどれくらいなのでしょうか。以下のグラフは、住宅ローン利用者がどれくらいの融資率で住宅ローンの借入をしているかをあらわしたものになります。融資率とは、物件価格に対する融資額の割合です。

出典:住宅ローン利用者調査

上記のグラフから、融資率80%超〜100%の人が多いことがわかります。つまり、自己資金が0%〜20%の人が多いと言うことです。物件価格が2,000万の場合、頭金は0〜400万。

金融機関によっては、頭金なしで住宅ローンを組むことが可能です。先ほど解説した手元に残しておくべき金額も考慮しながら、頭金額を決定しましょう。

次に、住宅ローンをいくらにするか考えます。この時、毎月の返済を無理のない返済額にすることが大切です。

ここで解説する考え方は、返済負担率から毎月の返済目安額を計算し、借入可能額を試算する方法になります。まずは返済負担率について解説します。

返済負担率とは、年収に対して年間の借入返済額がいくらなのかの割合を示したものです。以下のグラフは、国土交通省が調査した住宅ローン年間返済額についてのデータになります。

出典:住宅市場動向調査

折れ線グラフが返済負担率になりますが、どの建物も約15%が平均です。年収別に返済負担率15%を計算すると、年間返済額と1ヶ月の返済額は以下のようになります。

上記の1ヶ月の返済額をもとに、借入可能額を試算します。今回は三井住友銀行のシミュレーションを使用し、1万円未満は四捨五入。

上記はあくまでも目安ですが、返済負担率を考慮するとともに、現在の家賃と比較してみてくださいね。

住宅ローンはいくらで組むかは購入後の費用も考慮する

マイホーム購入後、住宅ローン返済額に加えて考えなければいけないのは、マイホームの維持費です。先ほどのシミュレーション額で住宅ローンの返済をした場合、余裕があると感じた人も、以下の維持費と合わせて返済可能か考えてみましょう。

具体的には以下の維持費がかかります。

単純に今の賃料と同じ額なら、住宅ローンの返済ができるだろうと考えるのはNGです。上記のような維持費を考慮した上で、いくらのマイホームを購入するかを決めましょう。

![]()

合わせて読みたい記事