住宅ローンの団信告知について解説します。

マイホーム購入に関して大切な点なのでご参考ください。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

団信の告知内容とは?

融資を受ける時、団信の加入は必須です。

そして、団信の申込時には、自分の健康状態を告知する必要があります。

申告が必要な事項は大きく分けて、以下の2つです。

・過去の病気、治療内容

・障害があるかどうか]

以下は、新機構団信の告知内容です。

過去に手術や治療を受けた人の場合、告知をすると融資を受けられないのかと不安になりますよね。

不安になる気持ちはわかりますが、必ずありのまま申告しなければいけません。

また、該当するものがある人は、できるだけ内容を詳しく記載することが大切です。

申告する際は、以下の内容を記載することがポイントになります。

・手術や治療の時期、期間

・治療内容

・治療に使用している薬の名前

・現在の状態

など

大切なことは、どんな病気を患ったのか、現在はどのような状態なのかということです。

告知をしなければいけない内容があるのに、融資を受けるために正しく記載しない場合、告知義務違反になります。

告知義務違反が発覚すると、

・保険契約解除

・保険金は支払われない

となるため、事実を隠して団信に加入することに意味はありません。

告知は必ず、ありのまま申告してくださいね。

団信に加入できない場合の対処法

死亡や病気の時に支払われる保険金は、契約者が支払う保険料※で保障されているため、被保険者が病気になるリスクは平等である必要があります。

※団信の場合、契約者は金融機関、保険料は住宅ローンの金利です。

過去に大きな病気をしたり、持病がある人が通常の団信に加入できなくても、以下の方法から融資を受けることが可能です。

・ワイド団信に申し込む

・フラット35を利用する

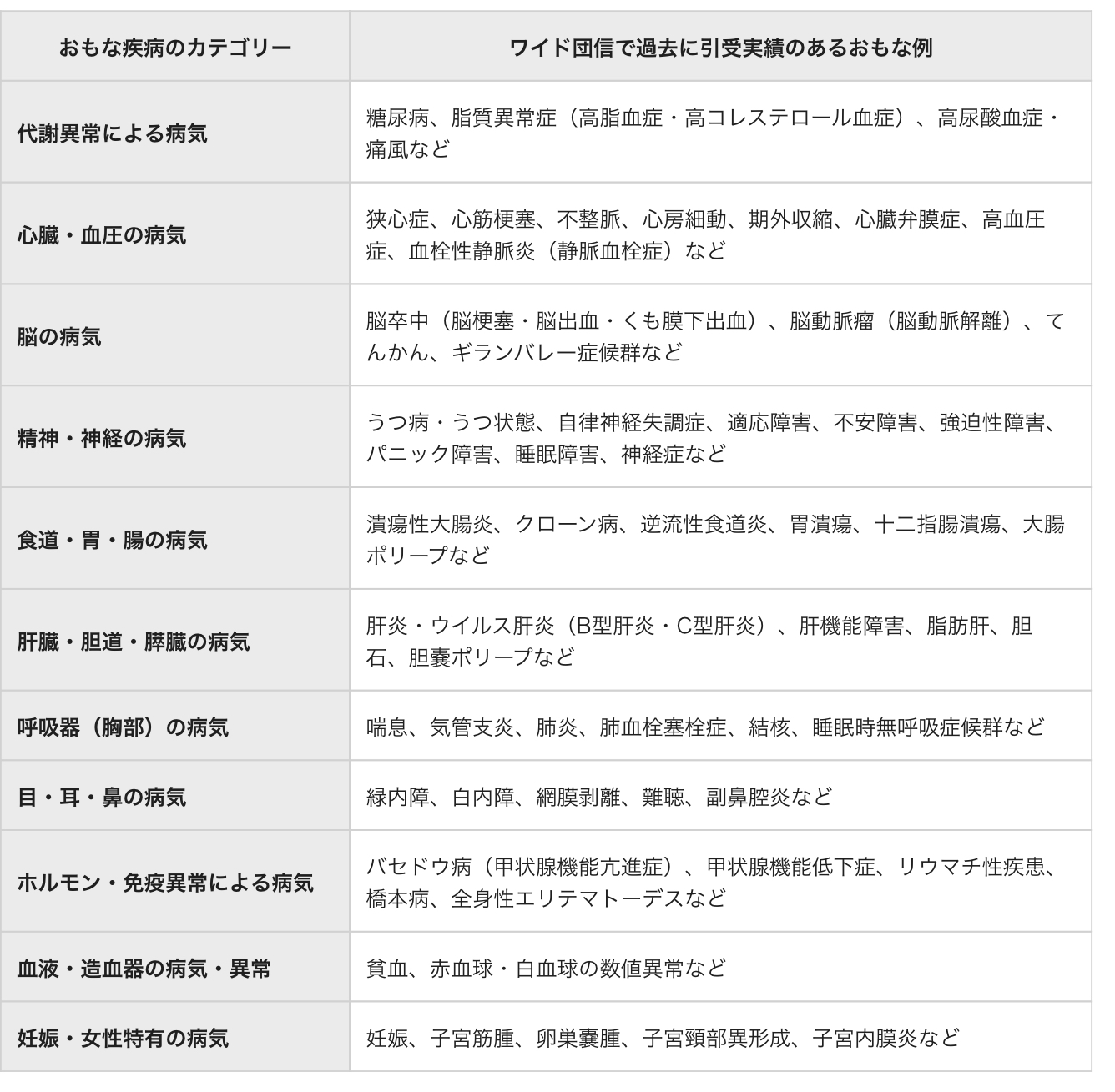

ワイド団信は、一般の団信よりも条件がゆるくなっています。

以下は、イオン銀行のワイド団信で、過去に引き受け実績がある事例です。

出典:イオン銀行

注意点は、金利が高くなる点です。上記のイオン銀行の場合、年0.3%高くなります。

もう一つの選択肢は、長期固定金利のフラット35を利用することで、健康上の理由で団信に加入できない場合でも申込可能です。

固定金利とは、為替の影響を受けずに借入時の金利がずっと適用される金利で、為替に影響を受ける金利を変動金利と言います。

固定金利は借入時に返済額が決まるため、将来の金銭計画を立てやすいです。

フラット35を選んだ人の理由で上位2つは、

・今後の金利上昇に備えて予め将来にわたる返済額を確定しておきたかった

・金利が低い

でした。

(出典:住宅金融支援機構)

低金利が続く近年では、長期固定金利でマイホームを持ついい機会です。

ただし、団信に加入せずに融資を受けることは、大きなリスクを伴います。残された家族が数千万の返済義務を負うことになるため、契約前によく考えることが大切です。

団信は大切な家族を守るためのものなので、正確に告知した上で加入しましょう。団信の加入が難しい場合も、あなたが亡くなった時に債務をどうするのか、家族でしっかりと話し合った上で融資を受けることをおすすめします。

![]()

合わせて読みたい記事