派遣社員様向けの住宅ローンについて解説します。

マイホーム購入に関して大切な点なのでご参考ください。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンは派遣でも借りられる?審査通過のポイント

派遣社員の場合、正社員よりも雇用が不安定なため、住宅ローンを借りにくいというイメージがありますよね。それでは、住宅ローンの審査で、金融機関は何を確認するのでしょうか。

以下の項目は、95%以上の金融機関が審査で考慮する項目です。

・健康状態

・借入時年齢

・完済時年齢

・担保評価

・勤続年数

・年収

住宅ローンの融資を受けるには、団信への加入が必須。そのため、団信に加入できる健康状態かどうかの確認をします。

また、住宅ローンを完済する年齢は80歳までOKな金融機関が多いです。

しかし、定年退職後の生活は年金生活になる人がほとんどのため、年齢も大切なポイント。

担保評価は、融資を受ける目的であるマイホームの価値です。

銀行は、住宅ローンの融資を実行する代わりに、マイホームに抵当権を設置します。

こうすることで、万が一契約者が返済できなかった時に、マイホームを競売にかけて債券を回収する仕組みです。

事前にマイホームの価値を確認することで、住宅ローンの融資を実行するかどうか判断します。

以上の金融機関が考慮する項目上位を見てわかるように、健康状態や年齢など、審査対象の項目はさまざま。

そのため、派遣社員だから融資NGというわけではありません。

しかし、雇用が不安定という点からは、正社員よりもポイントが低いことは事実です。

派遣社員が住宅ローン審査通過をするポイントは、頭金を増やし、借入額を減らすこと。

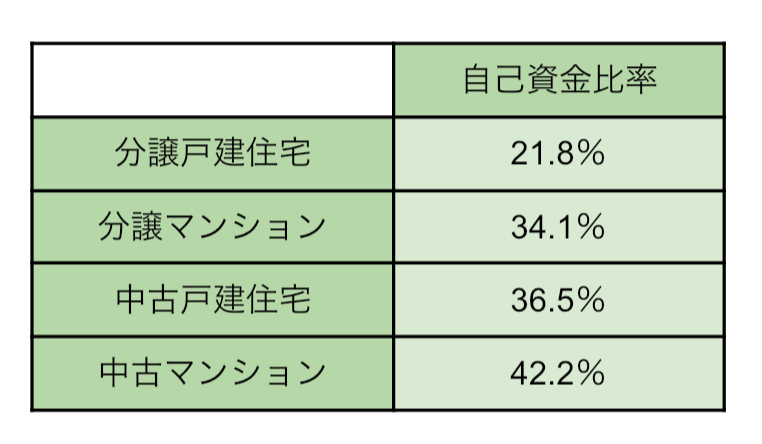

以下の表は、物件の種類別の自己資金比率の平均です。

たとえば、3,000万の分譲マンションを購入する場合、1,023万の頭金が平均価格。

上記はあくまでも平均のため、実際は頭金なしでマイホームを購入する人もいます。しかし派遣社員の場合、頭金をしっかり準備した方が審査通過の可能性が上がります。

住宅ローンはフラット35 がおすすめ!派遣の人は頭金を用意しよう

派遣社員におすすめの住宅ローンはフラット35です。

フラット35のおすすめポイントは、下記です。

・35年固定金利で返済額が一定

・返済負担率が審査基準

・要件に雇用形態なし

・頭金が多ければ金利下がる

フラット35の申し込み要件は、下記です。

・年齢満70歳未満の日本国籍

・年間返済負担率が基準以内

返済負担率とは、年収に対する年間の借入額の割合。

フラット35 の基準では、年収400万の人は30%以下、400万以上の人は35%以下が基準です。そのため、年収に対して借入額が多過ぎなければ要件を満たすことができます。

金利は頭金の割合によって変わり、以下の通りです。

上記の金利を使用し、頭金があるとどれくらい変わるのか試算してみました。

頭金を多く用意できれば、雇用形態が派遣でも審査通過の可能性上がるだけでなく、上記のように利息や毎月の返済負担を軽減することが可能です。

派遣社員の人は、頭金を多く準備することで夢のマイホームを手に入れましょう。

![]()

合わせて読みたい記事