住宅ローンを契約する際、金融機関によっては保証人を立てることを要求される場合があります。なぜ、住宅ローンの際に保証人が必要なのでしょうか。この記事を通して、保証人の仕組み、メリットやデメリットなどについて、一緒に学習しましょう。

住宅ローンの保証人って何?必要なものなの?

住宅ローンの保証人とは、他の金融機関の借入や賃貸契約の際と同じ役割で、契約した人の返済滞納などが発生した場合、契約者の代わりの立場になって返済を担当するという役割です。

しかし、住宅ローンの契約において保証人の存在は必須ではありません。保証人が必要なケースは、契約者の収入に不安要素がある場合です。

契約者が自営業やフリーランスなどの場合、今現在の収入が高収入であっても、住宅ローン契約成立後も、その収入をキープできている保証はありません。

企業に所属していてボーナスなどももらっている人のように、確実に安定した収入が見込める約束ができない場合、保証人を立てることを要求されることが多いです。

また、希望する住宅ローンに対して収入が釣り合っていない場合でも、保証人を立てると、ローンの審査が通過しやすくなります。

住宅ローンを契約した人は、契約をした時点で安定した収入でも、必ず完済できるとは限りません。身内に不幸があったり病気・怪我、倒産や失業、離婚など、さまざまなことが原因で、それまであった収入が途絶えてしまい、住宅ローン破綻を引き起こすケースがあります。

そのような不安要素を補完するのが、保証人という存在なのです。

保証人以外では、連帯保証人という仕組みもあり、これは契約者を保証するという点では保証人と同じですが相違点があります。

それは保証人は契約者の代わりをすることを拒否する権利があるのに対して、連帯保証人はその権利がないという点です。

契約者に返済する体力があったとしても、金融機関から連帯保証人へ返済要求があった場合、強制的に契約者の代理を努めなくてはいけません。

保証人のメリット・デメリットは?

・メリット

保証人のメリットは、ひとりだけの契約ではクリアできない審査を通過しやすくできる点です。金融機関は住宅ローン契約の審査においてさまざまな条件を挙げていますが、保証人がいればいくつもの項目をクリアして、契約成立に結びつきます。

契約者にとっては審査通過の可能性が高くなり自身が返済できなくなったとき助けてくれて、金融機関にとっては保証人がいれば返済が遅れることがありません。

契約者・金融機関両者にメリットがあるのが、保証人なのです。

・デメリット

保証人のデメリットは、保証人は必ず契約者を守ってくれる存在ではないという点です。先述した通り、連帯保証人であれば、契約者の支払いが困難になった場合、連帯保証人は必ず契約者の代わりをしなければいけません。

しかし、保証人は代理を拒否することが可能です。

契約者の滞納が目立っても「ちゃんと働いているしこれから未払いを挽回できる」と保証人が判断すれば、契約者の代理を回避できます。

保証人担当の人であれば、このシステムはメリットがありますが、契約者にとってはデメリットでしかありません。

また、人によっては保証人が見つけにくいこともデメリットに挙げられます。保証人を担当するのは身内の人間や友人などが多いです。

しかし、親が亡くなっている、結婚していない、私生活の友人がいないなどの理由で、保証人が見つからない人もいます。保証人を立てることが必須の住宅ローンの場合、この場合、契約不成立です。

そして、どうしても保証人が見つからないケースがあります。その解決策のひとつは、保証会社にお願いするという手段です。

賃貸などで保証人のサインが必要でも、身寄りなどがいないため困っているというパターンは少なからずあります。

住宅ローンの場合だと数千万円という高額な金額になるため、保証人をやりたがらない人もいるでしょう。

このように、保証人が必要な契約で困っている人のニーズに答えるのが、保証会社です。

保証会社に依頼した場合、保証会社へ料金を支払わなくてはいけないので、通常の保証人にお願いする場合と違い、出費が発生します。

保証会社は、各銀行が住宅ローンのなかで用意しているケースが多いです。保書会社への支払いはいくらくらいかかるのか、2つの銀行の住宅ローンを見てみましょう。

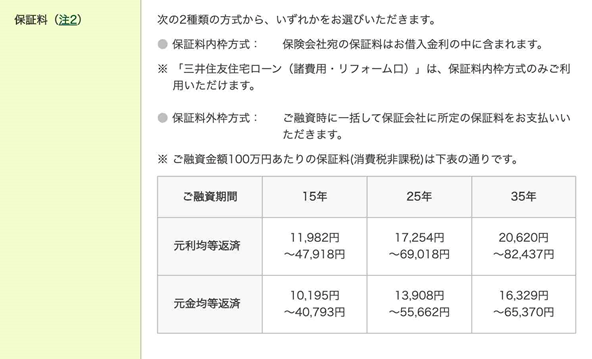

三井住友銀行HPより

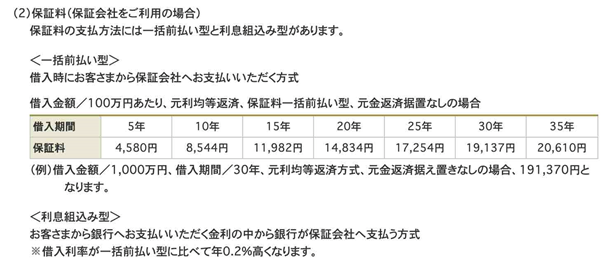

三菱UFJ銀行HPより

このように、保証費用は申し込んだ住宅ローンの種類によって異なります。住宅ローンを組む際は、ローン費用だけでなく保証会社へ支払うお金のことも考慮しなくてはいけません。

どうしても保証人が見つからなく、保証会社へ支払うお金も渋る場合は、保証人不要の住宅ローンを選ぶという方法もあります。

保証人が見つからない契約希望者のことを考慮して、保証人不要の住宅ローンは決して少なくありません。なかには保証人不要を売りにしている「フラット35」という、人気のプランもあります。このプランは、文字通り35年の長期的なローンのため、無理なく返済ができるプランです。

「保証人あり」のローンにこだわらず、無理のないローン選びを!

保証人を立てることによって選べる住宅ローンの幅は広がります。しかし、住宅ローンを組んだあとになって返済に無理が生じるケースもあります。

保証人ありだと高額の住宅ローン契約も実現しますが、妥協してランクを下げた住宅ローンを組むことも選択肢に入れると、返済に苦労しません。さまざまな選択肢を用意して、しっかりとローンを選びましょう。

![]()

合わせて読みたい記事