住宅ローンの審査に関係する属性について解説します。

持ち家選びの中で念頭に置いていただきたい部分なのでインプットしていただければ幸いです。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンの審査に関係ある属性って?審査のポイントは?

住宅ローン審査では、申込者の属性・住宅ローンの目的となる不動産の評価がポイントです。

属性とは、住宅ローンを申し込む人の経済的・社会的な背景を指します。契約者が完済してくれなければ、銀行は大きな損をすることになりますよね。

そのため、契約者がきちんと返済してくれるかを審査することが必要です。

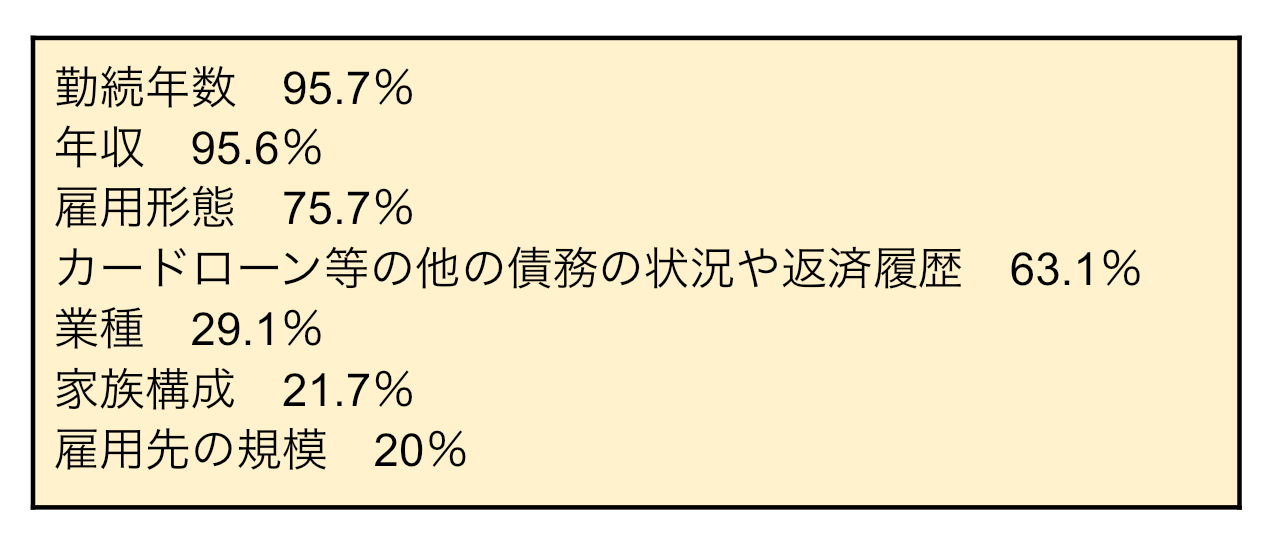

以下は、金融機関が属性に関して考慮する項目の一部と、考慮する金融機関の割合になります。

・勤続年数

当然ですが、勤続年数が長い方が属性は良くなります。

勤続年数の条件は、金融機関によってさまざまです。

たとえば新生銀行の場合、就業2年以上、りそな銀行の場合、勤続年数1年以上です。

・年収

金融機関によっては、申し込み条件に年収の下限を設けているところもあります。しかし、年収に対しての借入額の割合によっては、年収が低くても借入可能です。

住宅金融支援機構のフラット35では、年収制限は設けていません。

フラット35利用者(2019年度)の平均年収は607万。最も多い層は、400万以上600万未満(40.3%)、その次が400万未満(21.4%)となります。(出典:住宅金融支援機構 フラット35利用者調査)

・雇用形態

正社員、契約社員、派遣社員、パート・アルバイトなどの雇用形態によっても、審査の通りやすさが変わります。

正社員でない場合、収入や雇用が不安定のため、金融機関によっては、審査が難しいことも。

・カードローン等の他の債務の状況や返済履歴

銀行などの金融機関は、個人信用情報機関の会員となり、消費者の借入状況を共有しています。そのため、現在他社で借り入れている金額などを確認できるため、年収に対して返済額が多くなると、審査が厳しくなる可能性有。

また、気をつけなければいけないのは、過去に返済が滞った履歴も残ることです。心当たりがある人は、現在の他社からの借入額を減らしてから申し込むか、頭金を多く準備するなどの工夫が必要。

その他、業種や雇用先の規模、家族構成なども審査で考慮される場合がありますが、金融機関によって考慮する項目や、審査方法は変わります。

住宅ローンの審査は属性だけではなく健康状態や年齢も大切

前章で解説した属性が良くても、健康状態に不安があったり、高齢の場合は審査が厳しい可能性もあります。

住宅ローンの借入には、団信の加入が必須です。健康状態に不安がある場合、団信への加入ができません。その場合、フラット35 がおすすめ。フラット35では、団信の加入が任意です。

また、住宅ローンは返済期間が長い人では35年間となります。借入時の年齢と完済時の年齢も大切なポイント。

フラット35利用者の平均年齢と年代別の割合(2019年)は以下の通りです。

住宅ローンを借り入れる人は、30歳代が最も多いことがわかります。

また金融機関では、申込時の年齢が70歳未満、完済時は80歳未満という条件がよくありますが、老後のことを考えて、できれば定年退職前までの完済がおすすめ。

今回は、住宅ローンの属性について解説しましたが、住宅ローンの審査基準は金融機関ごとに異なります。属性に不安がある人は、複数の金融機関を候補に出しておくと、手続きがスムーズです。

![]()

合わせて読みたい記事