二世代でのローンについて解説します。

持ち家選びの中で念頭に置いていただきたい部分なのでインプットしていただければ幸いです。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

二世代で返済する「親子リレーローン」とは?

親子リレーローンとは、親子で1本のローンを契約し、二世代で返済をするものです。子の完済時年齢を基準に審査するため、親のみで住宅ローンを組むよりも返済期間を長くできる点が特徴です。

住宅ローンの審査では、「契約者が約束通り完済してくれるか」という点が重要になります。高齢になれば健康状態の懸念も出てくるため、完済時年齢を審査で考慮する金融機関は97.7%というデータがあります。(出典:国土交通省 融資を行う際に考慮する項目)

通常の借入は、完済時の年齢が満80歳までです。55歳の人が融資を受ける場合、最長の返済期間は25年となりますが、30歳の子と返済する場合、最長35年で融資を受けることが可能です。

融資を受ける期間を長くすることができれば、

・多くの融資を受けることができる

・同じ返済額の場合、毎月の返済額の負担が少なくなる

という利点があります。

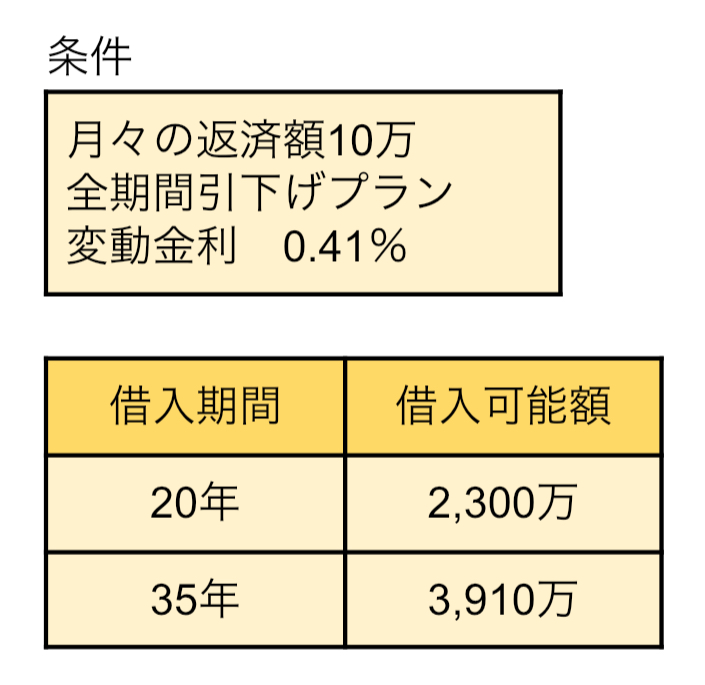

以下のシミュレーションは、

①毎月10万ずつの返済を20年・35年した場合の借入可能額

②借入金額3,000万を25年・35年で返済した場合の月々の返済額

をそれぞれ比較したものです。(auじぶん銀行のシミュレーション

)

①

借入期間が35年の方が、20年よりも1,610万多く借り入れ可能です。借入期間が長い方が、予算を多く組むことができ、理想に近いマイホームを購入できます。

②

借入期間が10年違うと、月々の返済額が約3万違います。年間にして約36万となり、家計の負担を減らすことが可能です。

また、二世代で返済する場合の契約条件は、金融機関によって変わります。ここでは、りそな銀行とフラット35を紹介します。

条件

・同居している、または同居予定の親子

・子の融資を受ける時の年齢が満20歳~満70歳未満で、返済が終わる時の年齢が満80歳未満。親は融資を受ける時の年齢が80歳以上でもOK

・年収が100万以上

・勤続年数1年以上の給与所得者

・団信に加入可能である※

※親子それぞれが借入額の1/2ずつ加入し、親が80歳の時点で、子の保障額を借入残高全額に変更します。

条件

・通常、融資を受ける時の年齢は満70歳未満だが、親は70歳以上もOK

・連帯債務者は申込者本人の子、孫などの直系卑属

・団信の加入はどちらか一人が加入可能

以上のように、金融機関によって条件や団信の加入方法が変わるため、契約前にしっかりと確認することが大切です。

【注意】親が返済期間中に亡くなった場合

二世代で返済できることは、良い点もありますが、注意点もあります。それは、親が返済の途中で亡くなった場合です。

前章で解説したフラット35のように、子のみが団信に加入する場合は、親の残債分も子が背負うことになります。

引き継いで返済していくことが厳しい場合、早めに金融機関に相談して返済計画を変更してもらったり、家を売却するなどが必要です。

万が一の時に備えて、両方が団信に加入するタイプにしておくなど、親子間でしっかり話し合うことが大切です。

![]()

合わせて読みたい記事