「年収200万の自分でも、住宅ローンの融資を受けられるのだろうか。」

住宅ローンを組むのに年収がネックになっていませんか?おすすめは、年収ではなく返済負担率が審査基準のフラット35。

今回はフラット35が基準にしている返済負担率や、フラット35の利用者アンケートからわかるメリットなどを解説します。

住宅ローンは年収200万でも組める!おすすめはフラット35

一般的な金融機関では、年収の制限を設けているところもあり、年収200万の人にとって住宅ローンは厳しいと思われがちです。

フラット35では、年収の制限がないため年収200万の人にもおすすめ。まずはフラット35について解説していきます。

フラット35とは、住宅金融支援機構が全国の民間金融機関と提携して運営している、長期固定金利の住宅ローン。フラット35では、返済負担率を基準に審査をしています。

返済負担率とは、年収に対しての年間の返済額比率です。例えば、年収200万で年間30万の返済がある人の返済負担率は、15%。

それでは返済負担率は何%ならいいのでしょうか。フラット35での返済負担率の基準は以下の通りです。

ここで注意が必要なのは、上記はあくまでも上限ということ。実際に返済できる金額とは異なります。

また、現時点で住宅ローン以外に車や教育ローンなどの借入がある人は、その金額と住宅ローン返済額を合計することが必要。既に他からの借入で年間10万の返済をしている人は、住宅ローンの返済額は50万が限度。

以下のグラフは、住宅ローン利用者の返済負担率を表したものです。

出典:https://www.jhf.go.jp/files/400353605.pdf

上記のグラフから、大多数の人は返済負担率を25%以内におさめていることがわかります。年収200万の人に負担のない年間返済額は以下の通り。

上記を目安に、無理のない返済計画を立てましょう。

【利用者の声でわかる!】住宅ローン・フラット35のメリット

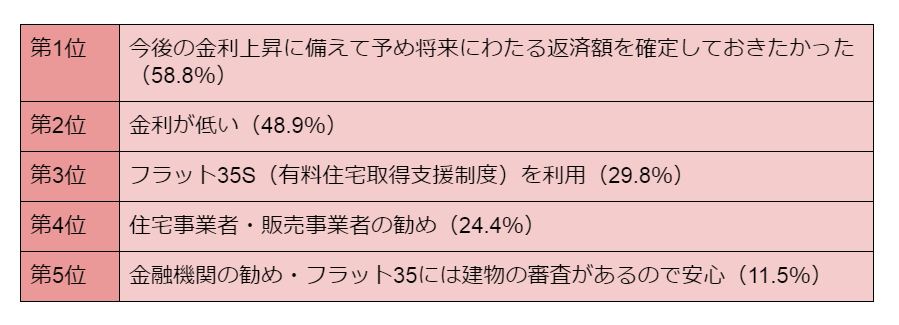

ここでは、フラット35のメリットを解説します。以下の表は、住宅金融支援機構が住宅ローン利用者に行った調査から、フラット35を選んだ理由をまとめたものです。

フラット35を選んだ理由(複数回答可)

参考:https://www.jhf.go.jp/files/400353605.pdf“

上記の結果から、フラット35のメリットは以下の3選です。

①ずっと金利が固定で安心

②審査に通れば建物の強度に安心できる

③フラット35Sで金利がさらに低くなる

それでは一つずつ解説します。

①ずっと金利が固定で安心

金利には変動金利と固定金利があります。変動金利は市場の変化によって利率が変わるのが特徴。金利が低い時は有利ですが、金利が跳ね上がった時に返済の負担が大きくなります。

フラット35は固定金利となり、返済期間中ずっと同じ金利。借入を始める時点でいくら返済するかわかるので、将来の貯蓄計画などを立てやすいです。

②審査に通れば建物の強度に安心できる

フラット35で融資を受けるためには、物件の建築レベルが基準以上であることが必要。そのため、融資を受ける前に物件の検査が行われます。物件検査は、以下の検査になります。

住宅の基準についての概要は公式サイトに記載があります。以下から確認してくださいね。

第三者から見て一定の基準をクリアしたマイホームなら、安心して住むことができますね。

③フラット35Sで金利がさらに低くなる

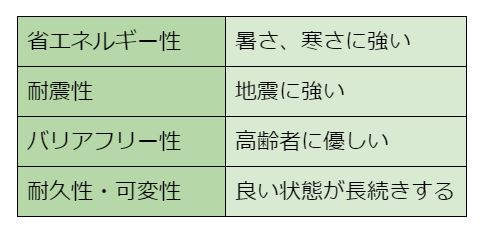

フラット35Sとは、フラット35に申し込みをした人の中で、基準の高い住宅の人が一定期間低い金利を利用できるプランです。基準の高い住宅とは、以下のような住宅。

フラット35では住宅のレベルによってプランが変わり、フラット35Sは一番基準が高いプランです。

今回は、年収200万の人の住宅ローンについて解説しました。フラット35は、今まで自分には無理だとマイホームを諦めていた人も、一度検討してみる価値のある住宅ローンです。

![]()

合わせて読みたい記事