「マイホームは年収の何倍くらいが目安なの?」

マイホーム購入の目安として、年収の何倍という考え方もありますが、単純に年収の何倍なら大丈夫という考え方は危険です。

今回は、年収に合った金額の決め方や、理想のマイホーム購入のポイントについて解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

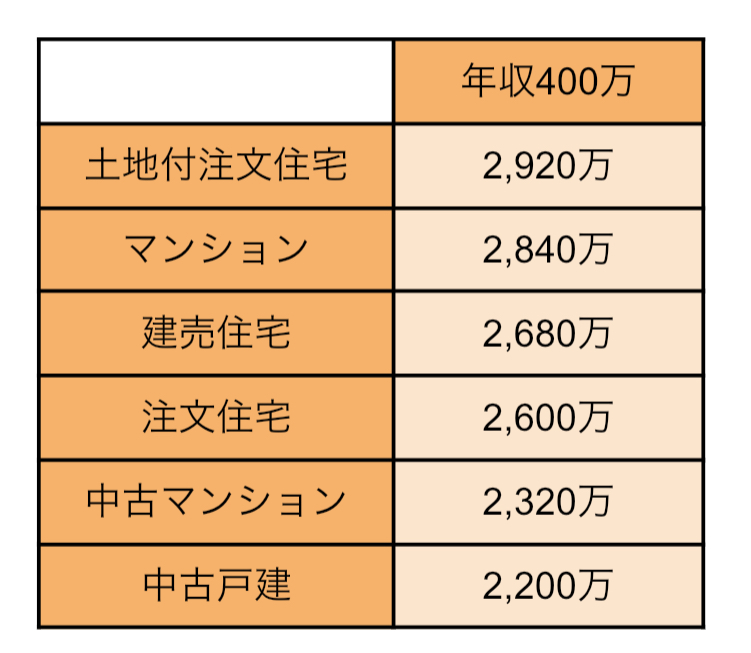

マイホーム購入の平均額は?年収に合った予算の決め方を解説

マイホームを購入する人は、年収の何倍の金額で購入するのでしょうか。まずはマイホーム購入の年収倍率について解説します。年収倍率とは、マイホーム購入価格を年収で割った数字です。

以下の折れ線グラフは、建物別のマイホーム購入者の年収倍率をあらわしています。

出典:フラット35 利用者調査

上記の倍率をもとに計算すると、年収400万の人のマイホーム購入金額の平均は以下の通りです。

折れ線グラフの通り、マイホームの年収倍率は上昇傾向ですが、住宅ローンの借入額は単純に年収の何倍と考えることは危険です。

マイホーム購入予算を考える時、無理をしてはいけない理由は以下の通りになります。

理由①住宅ローン返済は長期間に渡ることが多く、返済期間中に生活スタイルが変わる可能性が高いため

理由②購入後は住宅ローン返済の他に維持費がかかるため

それでは一つずつ解説します。

理由①住宅ローン返済は長期間に渡ることが多く、返済期間中に生活スタイルが変わる可能性が高いため

以下のデータは、住宅ローンを利用してマイホームを購入した人の、返済期間平均をあらわしたものです。

出典:住宅市場動向調査

マイホーム返済期間の平均は約30年ですが、その間に家計の支出や生活スタイルが全く変わらない人は少ないですよね。

たとえば、今は共働きで年収700万の夫婦に子供が生まれた場合、妻は育児のために一時的に仕事を休む必要があります。出産後に仕事復帰できたとしても、子供が小さい間は出産前のように働くことが厳しく、世帯年収が下がる可能性が大きいです。

生活スタイルの変化だけではなく、病気や失業のリスクもゼロではありません。

実際に毎月の住宅ローン返済が負担になっていると感じる人は、全体の約67%というデータがあります。

出典:https://prtimes.jp/main/html/rd/p/000000103.000014407.html

年収が下がったとしても返済を続けていけるように、余裕がある予算のマイホームを購入することが大切。

理由②購入後は住宅ローン返済の他に維持費がかかるため

マイホーム購入後は固定資産税、管理費(マンション)、リフォーム積立金(戸建)がかかります。固定資産税は毎年かかる税金で、建物の評価額によって税額が変わるものです。

マンションではエレベーター、建物の設備などを維持するための管理費がかかり、平均額は約1万〜1.5万(出典:平成30年度マンション総合調査結果)です。

戸建ての場合は修繕を自分でする必要があり、一定期間経てば大きなリフォームが必要になります。リフォームの時期と平均額は以下の通りです。

出典:住宅市場動向調査

241万円を27年間で貯めるには、毎月約8千円を積み立てることが必要。しかしマイホームのリフォームはいつ必要になるか予想できません。その上、平均額よりも大規模な修繕が必要になる可能性もありますよね。

いつリフォームが必要になってもいいように、しっかりと準備しておくことが大切です。

以上のマイホーム購入後にかかる費用を考慮して、年収に合った購入金額を設定するには返済負担率を20%以内におさめることをおすすめします。

返済負担率とは、年収に対する年間の返済額の割合です。

返済負担率を20%以内におさめる場合、年収400〜600万の人の住宅ローン借入額を試算すると、以下の通りになります。今回は楽天銀行のシミュレーションを使用。

家計によって収支が変わるので上記はあくまでも目安ですが、上記の借入可能額は無理のない借入額になります。マイホーム購入の金額を考えるとき、上記の借入可能額を参考にしてみてくださいね。

理想のマイホームを手に入れるポイント

理想のマイホームは人それぞれですが、少しでも広くて大きな家に住みたいと思う人は多いのではないでしょうか。そんな理想のマイホームを手に入れるポイントは以下2点。

・頭金を多く準備する

・中古の住宅を購入する

住宅ローンは、借入額が多く・返済期間が長いほど利息の負担が増えます。頭金を多く準備すれば、住宅ローン返済の負担を減らすことが可能。

また、前章で解説した借入可能額と頭金を足せば、さらに条件の良いマイホームを検討することができます。

マイホームなら絶対に新築がいいという人も多いですが、中古住宅でも魅力的な物件があります。以下は、中古戸建・マンションを購入した人が、それぞれを購入した理由についてのデータです。

出典:住宅市場動向調査

中古物件は手頃な値段で広いマイホームを手に入れられますし、リフォームをすることで快適なマイホームを持つことができます。新築にこだわりすぎずに、中古物件で大きなマイホームを手に入れるのも一つの選択です。

マイホーム購入の際は、無理をせずに年収に合った予算で検討することが大切です。また、理想のマイホームを手に入れるために妥協できる点は妥協し、賢く物件探しをしましょう。

![]()

合わせて読みたい記事