年収500万円で受けられる融資額を知りたい。自分の年収だとどんな家に住めるのだろうか。

今回は、年収500万円の人の住宅ローンの融資額について解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンの借入額目安【年収500万円の場合】

住宅ローンの融資額はいくらで設定すればいいのでしょうか。目安を知る際の手段として、返済負担率を計算する方法があります。

返済負担率とは、年収に占める返済額の割合です。

長期固定金利のフラット35の審査では、年収400万円以上の場合、総返済負担率は35%以下が目安になり、借入可能額は175万円以下です。そのため、返済期間が25年間の場合、4,375万円が限度額になります。

ただし、この金額はあくまでも借入可能な限度額。限度額いっぱいに借入してしまうと、現実的に返済していくことは難しいです。

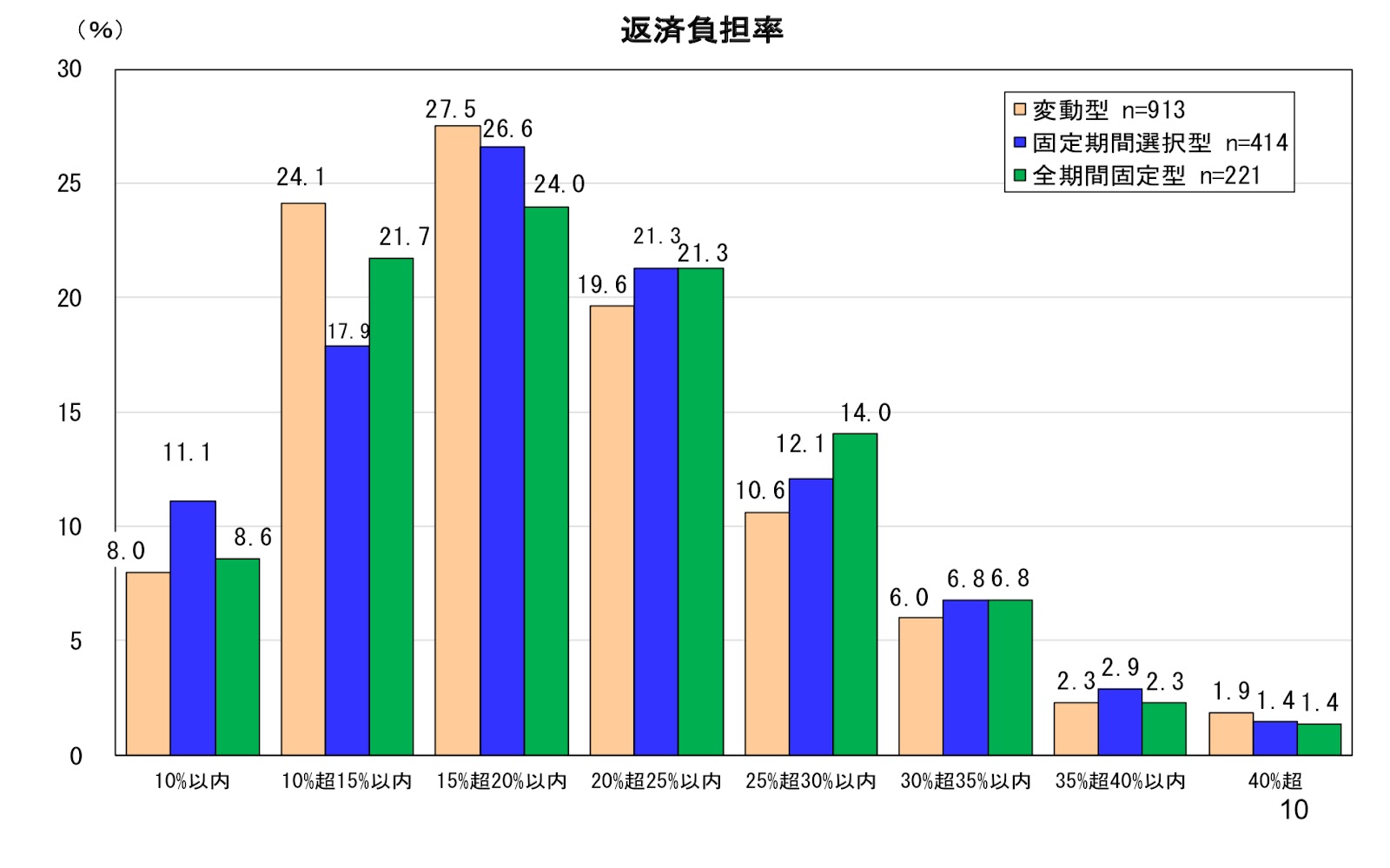

以下のグラフは、住宅金融支援機構がおこなった調査結果です。

“

出典:https://www.jhf.go.jp/files/400352936.pdf

多くの人は、年収に対して、借入額が10%〜25%以内に収まっています。賃貸と同じくらいの額なら払えると考える人も多いと思います。

しかしマイホームを持てば、固定資産税の支払いや修繕費の積み立てが必要のため、予想外の出費が発生することも。余裕を持って借入することが大切です。

住宅ローンの借入可能額を金利別に試算【年収500万】

年収500万円の人は、現実的にどれくらい住宅ローンの融資を受けることができるのでしょうか。ここでは、返済負担率が約25%の場合の試算を固定金利、変動金利別に解説します。

返済期間中に金利が変わらない固定金利、市場によって金利が変わる変動金利にて試算。

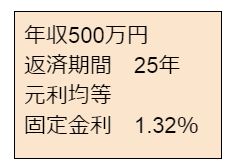

固定金利の場合の試算

固定金利の場合、借りられる目安は3,724万円(月々12.4万円の返済)です。条件は以下の通りになります。

条件

その他条件として、融資率9割以下での計算です。

融資率とは、不動産に対しての借入額の割合。3,000万円の物件を購入した場合、借入が2,700万円以下になる必要があるため、頭金を300万円以上用意します。

上記の試算は、フラット35のシミュレーションを利用。

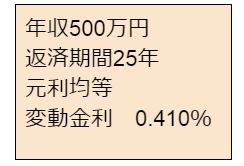

変動金利の場合の試算

変動金利の場合、借りられる目安は3,600万円(毎月12万円の返済)です。条件は以下の通りです。

条件

上記の試算はau自分銀行の住宅ローンを利用し、利率は全期間引き下げプランの変動金利を利用しています。

前章でも解説した通り、上記の試算はあくまでも目安。個人によって、生活費やその他の借入金額が変わります。

住宅ローンの借入額は手取りを基準にする

返済負担率では年収(額面)を基準とします。

しかし、手取額を基準に考えた方が現実的です。所得税・住民税などの控除額は扶養家族の有無によって変わりますが、大体額面の75%くらいだとすると、手取りは380万円です。

手取り380万円の場合、月々約32万円で生活することになります。そこから12万円の住宅ローンの支払いは可能でしょうか。

例え今は大丈夫だとしても、子供が大きくなって生活費や養育費が上がった場合や、病気にかかって収入が減った場合を考える必要があります。

以下の表は、年収500万円の人が月々一定の額を支払った場合、25年間でいくら支払うのかを、返済負担率別に計算したものです。

利息は考慮せずに単純計算したものですが、25年間返済を続けた場合、どのくらいの返済額になるのか確認することができます。

(単位;円)

例:毎月8万円ほどの住宅ローン返済が可能な場合、25年間では2,500万円の返済をすることが可能なので、同額程度の戸建てやマンションを検討。

ただし、この他に利息を検討する必要があるため、あくまでも目安になります。

まとめ

住宅ローンの借入額は個人の状況によって大きく変わるので、最も重要なことは余裕を持って返済できる金額設定をすることです。

無理のない予算で素敵なマイホームを手に入れてくださいね。

![]()

合わせて読みたい記事