「住宅ローンっていくらまで借りていいの?少しでもいいマイホームを手に入れたい。」

住宅ローンの借入額を決めることは、将来の生活に大きく影響します。しかし、いくらまで借りられるかではなく、いくらなら返済できるかと考えることが大切です。

今回は借入限度額や、借りるべき額の決め方について解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンはいくらまで借りられる?年収300〜600万まで解説

住宅ローンはいくらまで借りられるかを考えるには、返済負担率を基準に考えることがポイントです。

返済負担率とは、年間の返済額を年収で割ったもので、数字が高いほど負担が大きいと言うことになります。それでは、具体的に返済負担率が何%までなら、住宅ローンを借りることができるのでしょうか。

住宅金融支援機構が提携しているフラット35 では、返済負担率を基準に審査をしています。以下は公式サイトで公表されている、返済負担率の基準です。

出典:フラット35

上記の比率をもとに住宅ローンをいくらまでなら借りられるかを試算すると、以下のようになります。今回はauじぶん銀行のシミュレーションを使用。

借入金額の列が検討できる物件の価格、総返済額の列は利息を含めた最終的に返済する額です。

ここで注意が必要なのは、上記はあくまでも「借りられる額」と言うことです。特に現在は子供がいない家庭は、家計に余裕があるかも知れません。

しかし子供が生まれた場合、将来の支出が大きく増える可能性があるため、借りすぎてしまうと返済が厳しくなります。

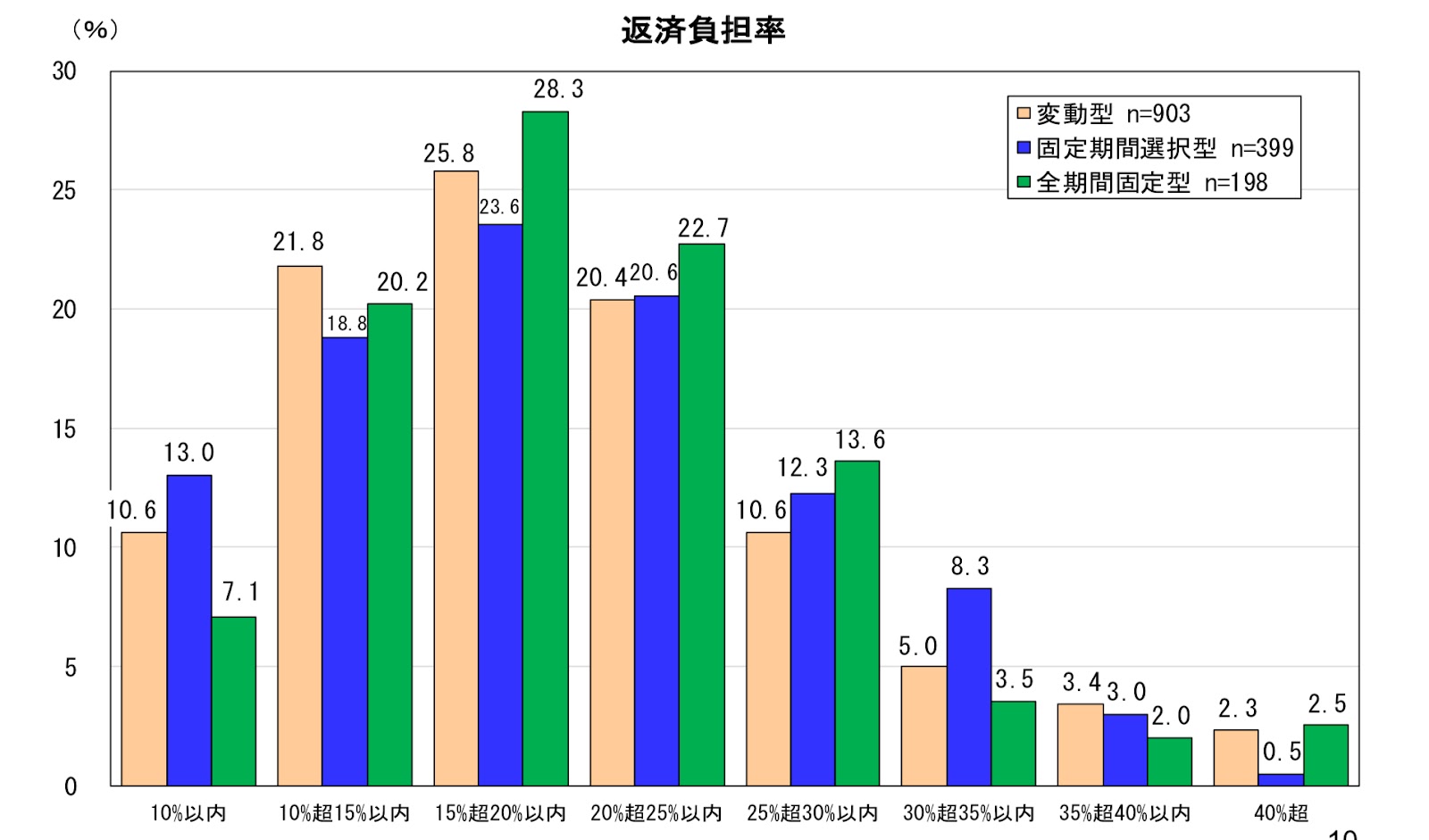

現実的に考えた時、家計に負担のない返済負担率は約20%以内と言われています。以下のグラフは、住宅ローン利用者の返済負担率をあらわしたものです。

出典:https://www.jhf.go.jp/files/400353605.pdf

どの金利タイプでも、15%〜20%以内におさえている人が多いことがわかります。

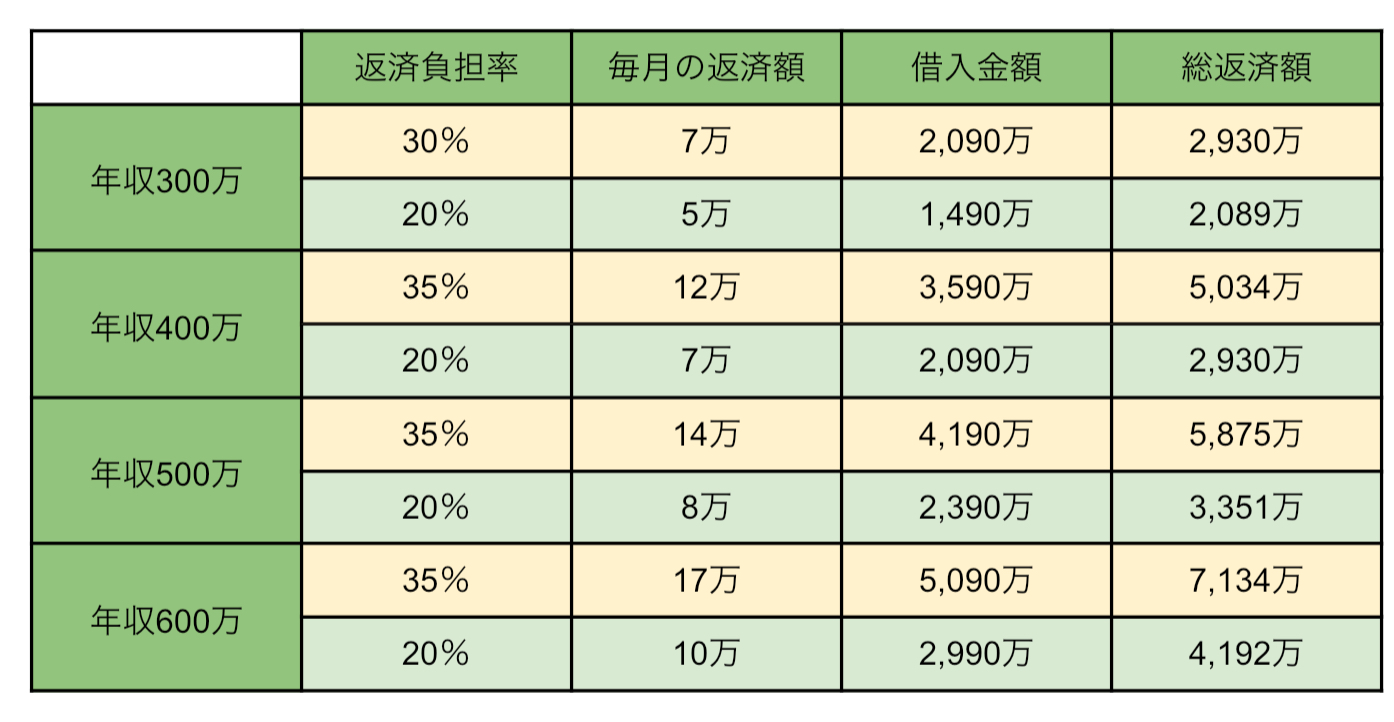

以下の表は、先ほどの試算と同じ条件で返済負担率20%で試算した場合と、30%または35%で試算した場合の比較です。

黄色の列は借りられる額の上限、緑の列は負担が少ない借入額。毎月の返済額を見て、余裕だと感じる人も多いのではないでしょうか。

しかし、住宅ローンを組むときは借りた後のことをしっかり考え、リスクや将来の生活に備えることが大切です。

それでは、具体的にはどのようなリスクなどがあるのか、次の章で解説します。

住宅ローンはいくらまで借りられるかよりも余裕で返済できる額を借りる

住宅ローンをいくらまで借りられるか考えるには、リスクや将来の生活に備えることが大切です。具体的には、以下の3つについて考える必要があります。

・購入後のマイホーム維持費

・将来の生活費

・病気や倒産などの収入減少リスク

それでは一つずつ解説します。

・購入後のマイホーム維持費

マイホーム購入後の支出は、住宅ローンの返済だけではありません。具体的には、毎年かかる固定資産税、戸建ての場合は将来のリフォームへの積み立て、マンションの場合は毎月の管理費など。

国土交通省の調べでは、リフォーム費用の平均は 241 万円(出典:国土交通省 住宅市場動向調査)と言うデータがあります。これだけの額を10年間で積み立てるには、月2万必要です。

・将来の生活費

現在子供がいない家庭や子供が小さい場合、家計に余裕がありますが、子供が大きくなるにつれて教育費や食費などの支出は増えていきます。

以下のデータは、子供の教育費の概算を計算したものです。

出典:https://www.nissay.co.jp/kojin/erabikata/databook/pdf/databook.pdf

上記の通り、大学までの教育費だけで最低でも700万以上かかります。この他にも食費や旅行、習い事などさまざまな費用が発生した時に、住宅ローンの返済に余裕があれば、充実した生活を送ることができます。

・病気や倒産などの収入減少リスク

支出だけでなく、万が一の時に備えることも大切です。

健康な時にはなかなかリスクを感じることが難しいですが、病気へのリスクに備えて生命保険・医療保険への加入をおすすめします。

たとえば以下のデータは、三大疾病の虚血性心疾患(心筋梗塞)と脳血管疾患(脳卒中)の手術件数推移をあらわしたものです。

出典:https://www.nissay.co.jp/kojin/erabikata/databook/pdf/databook.pdf

これらの病気の治療は長期化することが多く、その間の収入減少や治療費をカバーする必要があります。

また、病気だけでなく倒産・リストラによる収入減少に備えて、緊急時の生活費を貯金しておくことも大切です。

保険や生活費などのリスクに備えるために、住宅ローンの借入はいくらまでと考えるのではなく、余裕を持って返済できる額を検討することをおすすめします。

住宅ローンをいくらまで借りられるかと検討していた人は、検討していた額はリスクや将来の支出も含めて返済できる額なのかを、再度確認してみてくださいね。

![]()

合わせて読みたい記事