「収入がそれほど高くなくてもマイホームを購入することはできるのかな。」

年収300万台の人も、マイホームを購入することは可能です。ただし、住宅ローンの借入額には限度があるため、資金を多く準備するなど工夫が必要です。

今回は、年収300万の人が理想のマイホームを購入するためのポイントを解説します。

【中古住宅がおすすめ】マイホームは年収300万でもOK!

現在の生活にあまり余裕がなかったり、収入に自信がない場合は中古住宅の購入がおすすめ。以下のデータは、マイホームを購入した年収400万以下の人の建物別の割合です。

出典:フラット35 利用者調査

年収400万以下の人のマイホーム購入で、最も多いのは中古戸建で41%です。その次に多いのは中古マンションで30.9%。

新築住宅の場合、どうしてもコストがかかってしまうので、自己資金を多く用意できなければ難しいです。中古住宅なら、売主がすぐにでも売りたい場合などに値引きされたり、お得にマイホームを購入できます。

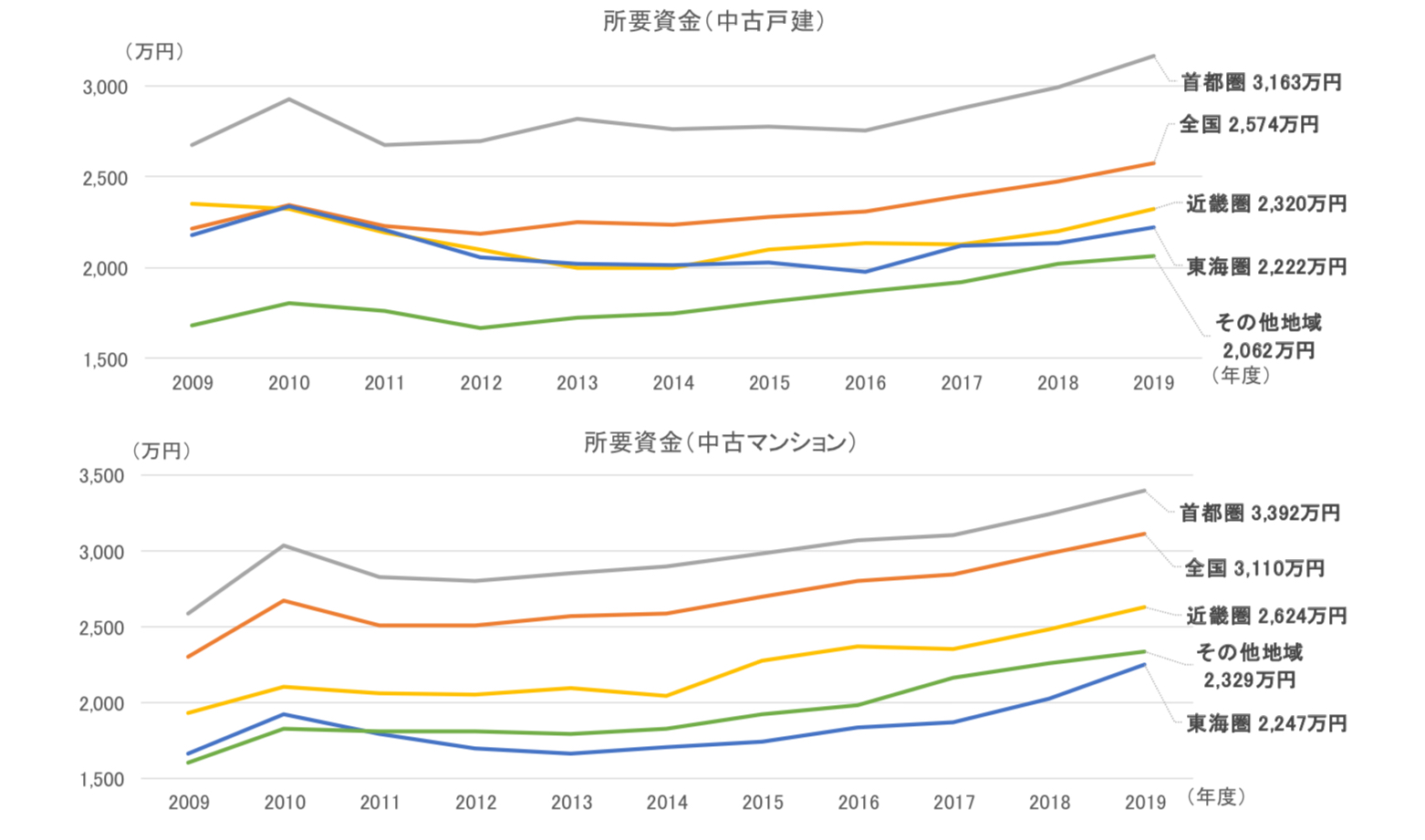

それでは中古住宅のマイホームを購入するには、予算がいくらあればいいのでしょうか。以下のデータは、中古戸建てと中古マンションの所要資金の平均をあらわしたものです。

出典:フラット35 利用者調査

上記のデータから、所要資金平均が低いのは中古戸建てで、首都圏では3,163万、その他地域では2,062万です。

マイホームを購入するには融資を受けることが一般的で、いくらのマイホームを購入できるかは、頭金と融資額の合計で決まります。

それでは、頭金はいくら準備するのが一般的なのでしょうか。

住宅金融支援機構の調査では、住宅ローン利用者の50%以上の人の頭金は、物件価格の20%以下というデータがあります。

先ほど解説した中古戸建ての首都圏平均価格は3,163万なので、この場合は最大633万の頭金を準備することになります。

また、マイホーム購入には購入価格以外に以下のものが必要です。

上記の費用は諸費用といい、物件の約5〜10%かかることが一般的。

それでは、年収300万の人はいくらの住宅ローン融資を受けられるのでしょうか。年収から借入額を計算するには、年間いくらの返済ができるのかを考えます。

そこで役に立つのは返済負担率です。返済負担率とは、年間の返済額が年収の何%なのか数値化したものになります。

住宅金融支援機構の調査では、約90%の人の返済負担率は25%以内(出典:住宅ローン利用者調査)というデータがあります。

返済負担率を25%以内におさえるとすると、年収300万の人の年間返済額は75万です。

この金額を元に、ARUHIのシミュレーションを使用して住宅ローンの借入可能額を計算しました。

住宅ローンは借入期間が長いほど、多くの借入をすることが可能。試算の結果、年収300万の人が借入可能な住宅ローンは最大2,234万でした。

しかし先ほど解説した通り、中古戸建ての首都圏平均は3,163万なので、頭金を1,000万近く用意しない限り、十分な金額とは言えません。

それでは、中古マイホームを購入するためにはどうすればいいのでしょうか。次の章で解説します。

【世帯年収や贈与を活用】マイホームを年収300万で購入する方法

年収300万でマイホームを購入するには、資金を準備するための工夫が必要です。資金準備のポイントは以下の通りになります。

①夫婦で協力して世帯年収を増やす

②贈与の非課税を利用して頭金を増やす

それでは一つずつ解説します。

①夫婦で協力して世帯年収を増やす

住宅ローンの借入額は、年収が多いほど増やすことが可能です。共働きの夫婦であれば、以下の方法で金融機関に報告する年収を増やし、借入額を多くできます。

・収入合算…夫婦どちらかが契約者になり、世帯年収に2人の合計年収を記載。契約者でない人は、連帯保証人になるのが一般的。

・ペアローン…夫婦がそれぞれの住宅ローンを契約して、2つの契約をする。住宅ローンの借入額は、それぞれの年収に合わせて決まる。

②贈与の非課税を利用して頭金を増やす

住宅ローンで不足している額は、親族から援助してもらうのも一つの手段。通常、贈与を受けた時は贈与税がかかります。しかし、マイホームを購入するために受けた贈与は限度額まで非課税です。

限度額は以下の通りで、契約締結日や取得時の税額に応じて変わります。

出典:国税庁 非課税限度額

頭金を夫婦で用意しきれない場合は、贈与の非課税を利用してマイホームを手に入れることも視野に入れましょう。

今回解説したように、年収に自信がない人でも工夫次第でマイホームを手に入れることは可能です。

また、シミュレーション結果で解説したように、住宅ローンは借入期間が長いほど借入可能額が増えます。マイホームを検討している場合、早くから住宅ローンを組めばそれだけ早く完済可能です。

現時点で収入に自信がなく購入を諦めている人も、夫婦で協力して世帯年収を多くすることや、親族からの援助を受けることを、再度検討してみてくださいね。

![]()

合わせて読みたい記事