「子供がまだ小さくて手がかかるから、家族の働き手は夫のみ。世帯年収350万でもマイホームは建てられる?」

共働きの家庭なら、収入を合算して借入額を増やすことが可能です。しかし、子供が小さい家庭はフルタイムでの共働きが難しいですよね。

今回は、世帯年収350万のマイホーム購入について解説していきます。

マイホームを年収350万で購入するなら予算はいくら?

世帯年収350万の夫婦がマイホームを持つ時、予算はいくらになるのでしょうか。

今回は以下の家族をモデルに解説していきます。

マイホームの予算を決めるには、以下の2つがポイントです。

・毎月返済できる額はいくらか

・頭金をいくら用意するか

それでは一つずつ解説します。

・毎月返済できる額はいくらか

まずは毎月返済できる額についてですが、将来支出が増えることも想定して余裕で返済できる額を考えることが大切です。

Aさん夫妻の場合、子供がまだ1歳のため現在は学費が不要。そのため現在は家計に余裕があるかも知れません。

しかし、将来的に教育費がかかることを想定して、毎月の住宅ローン返済は収入の20%以内が目安です。

住宅金融支援機構の調査では、住宅ローン利用者の中では返済負担率が15〜20%の人が最も多いというデータがあります。(出典:住宅ローン利用者調査)

負担のない返済額のために、返済負担率を意識しましょう。

年収350万のAさん夫妻の場合、返済負担率20%だと年間返済額は70万、毎月の返済額は6万です。年収350万の場合、住宅ローンの返済額は毎月6万以内になるように借入をしてくださいね。

住宅ローンを借りるには利息を支払う必要があり、利息の額は金利のタイプによって変わります。

金利タイプは大きく分けて2つ。市場の影響を受けて返済額が変わる変動金利と、返済完了まで返済額が一定の固定金利を選択可能です。

変動金利は固定金利よりも基準が低く設定されているため、低金利が続いている今はお得です。しかし、金利がいつ上がるかは予測できず、金利が上がった時に返済の負担が増えるリスクがあります。

Aさん夫婦が変動金利を選択した場合、子供の進学などお金がかかるタイミングで住宅ローンの返済負担が増える可能性があり危険です。

そのため、Aさん夫婦には変動リスクがない固定金利がおすすめ。また、固定金利の場合、返済開始と同時に毎月の返済額がわかるというメリットがあります。

子供の将来のために積み立てをしたり、老後の資金を少しずつ貯金するなど、将来設計を早いうちに立てることが可能です。

それでは実際に、世帯年収350万のAさん夫婦の住宅ローン借入可能額を試算しましょう。今回はARUHIのシミュレーションを使用。

試算の結果、Aさん夫婦が住宅ローンを利用する場合、2,090万以内の借入額が目安です。

・頭金をいくら用意するか決める

それでは次に、頭金をいくら用意するかを決めましょう、

マイホームの購入金額は、頭金と住宅ローン借入額の合計で決まります。

先ほどの試算結果から、Aさんのマイホームの借入可能額は2,090万以内、Aさん夫婦の貯金は800万です。

住宅ローンの借入額2,090万と貯金800万を合わせて2,890万のマイホームを購入できると考えてしまいがちですが、以下の金額を手元に残しておくことをおすすめします。

①諸費用…一般的に物件×5〜10%。事務手数料、仲介手数料、各種税金、引っ越し代金、家具一式など。

②緊急時の生活費…目安3〜6ヶ月分。転職やけがなど一時的な収入減に備えることが必要。

住宅ローンは、借入額が多く返済期間が長いほど利息を多く支払う必要があります。

しかしAさんの場合、これから子供の成長とともに支出が増える可能性が高いので、手元にできるだけまとまったお金を残しておくことをおすすめします。

上記の諸費用や緊急時の生活費などを手元に残して仮に頭金を310万とすると、住宅ローン2,090万との合計で、マイホーム購入金額は2,400万以下が目安。

手元に残した貯金は、子供が独立して将来余裕が出てきたら、繰上げ返済をして返済期間を短くすることも可能です。

子供が成人するまでは何が起こるかわからないため、できるだけ手元にお金を残しておくと安心です。

マイホームを年収350万で購入するなら中古戸建がおすすめ

前章では、世帯年収350万のAさん夫婦がマイホームを購入するなら、予算は2,400万以下と解説しました。予算2,400万以下の場合は、新築よりも中古物件を探すことをおすすめします。

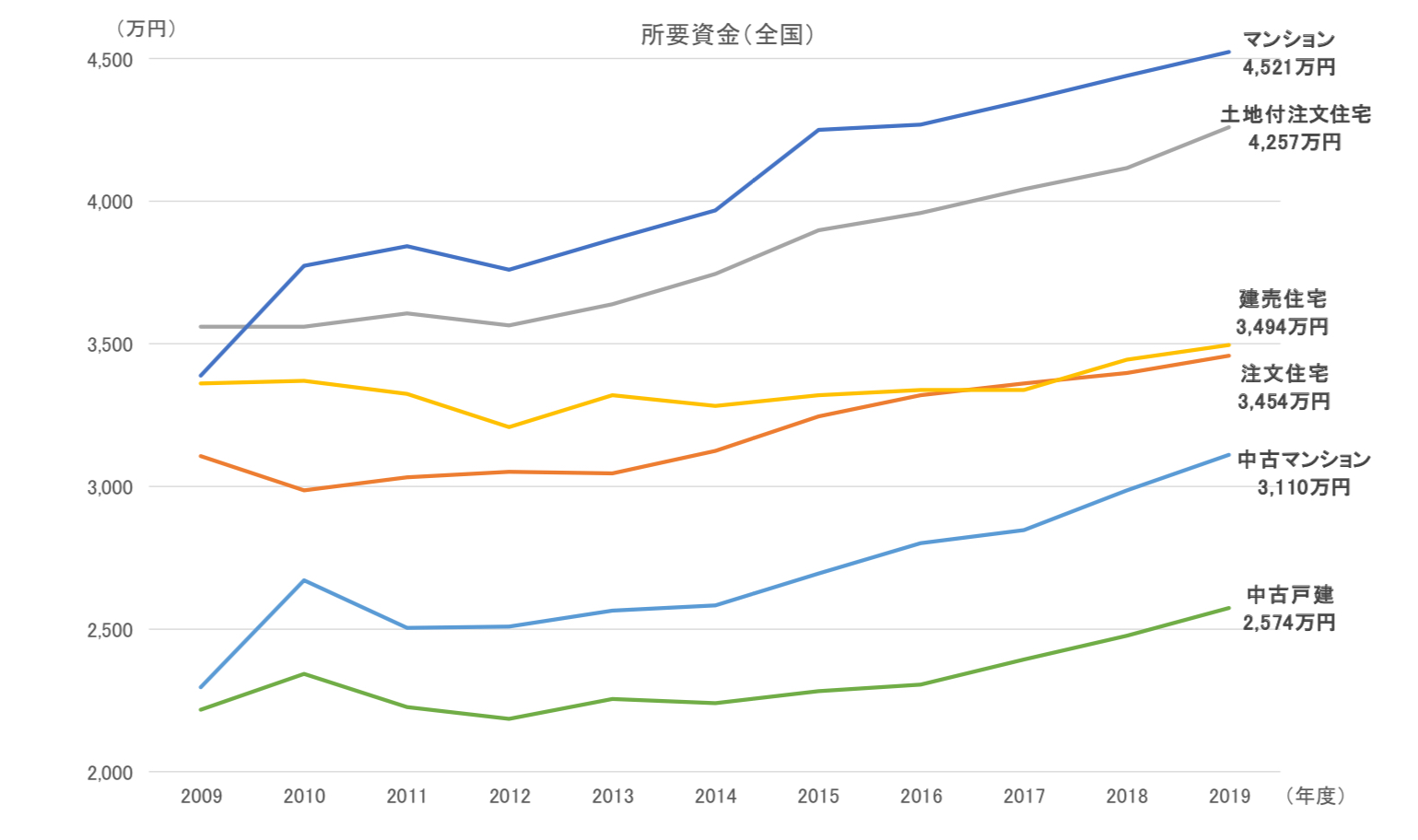

以下のグラフは、建物別の所要資金を表したグラフです。

出典:フラット35 利用者調査

上記はあくまでも平均なので、工夫すれば新築物件も予算2,400万で購入が可能です。しかしグラフを見て分かる通り、建売住宅や注文住宅は平均で3,400万以上の予算が必要。

無理に新築で探すよりも、平均価格で2,500万程度の中古戸建を探した方が、広くて条件の良い物件が見つかる可能性が高いです。

以下は、マイホームを中古で購入した人が中古にしてよかったと思った点です。

出典:リフォーム市場の現状

中古物件は、価格が安くて広いマイホームを購入できることももちろんですが、リフォームをして自分の理想に近づけることも可能。

金融機関によっては、リフォームの費用も住宅ローンに組むことができるところもあるので、手持ちのお金を減らすことなくリフォームできます。

年収350万でマイホームを手に入れたいと考えている人は、ぜひ中古物件も検討してみてくださいね。

![]()

合わせて読みたい記事