「自分は年収の何倍のマイホームを購入できるのだろうか。」

年収別マイホーム購入額の平均や、購入額を決めるときの計算方法などについて解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

マイホームは年収の何倍は時代遅れ?

一般的に、マイホームの金額は年収の5倍くらいと言います。

年収400万の人の場合、マイホーム購入額の目安は2,000万ほど。

年収5倍のもとは、1992年の政府の政策「生活大国5カ年計画」。この政策では、国民が豊かだと実感できる国家づくりを目指すため、住宅問題の解決策が行われました。

当時はバブルの影響で地価が高騰し、一般の人のマイホームは困難でした。そこで政府は、一般の人も年収の5倍程度のマイホームを手に入れられることを目指しました。

しかし、当時と現在では金利や融資などの条件が全く違うため、年収の5倍という数字はあくまでも目安にしかなりません。

マイホーム購入額の目安は、家庭の支出状況、ライフプラン、貯蓄額などによってさまざま。また、戸建てかマンションか、どこで探すか、どんな広さがいいのか、新築か中古かなど諸条件によっても相場は変わります。

年収の何倍という単純な計算ではなく、まずは家庭の状況に合わせていくら準備できるのか、どんなマイホームを希望しているのか検討。そして、無理なく返済できる金額を設定することが大切です。

【購入者の実態】マイホーム購入価格は年収の何倍?

実際にマイホームを購入している人の購入価格は、年収の何倍なのでしょうか。全国宅地建物取引業協会連合会の調査結果をもとに解説します。

この調査は2017年に行われたもので、2014年以降にマイホームを購入した人が対象です。

年収別のマイホーム購入価格【戸建て・マンション】

以下の表は、年収別の戸建、マンション購入価格を表したものです。

年収別戸建ての住宅取得金額の平均(単位:万円)

あくまでも平均ですが、年収の3〜7倍くらいでマイホームを購入する人が多い傾向にあります。

また、全体的に年収の4〜5倍が多い傾向にあるため、年収5倍とは現実的な数字であることは確かです。

ただし、前章で解説したように家計状況は各家庭でさまざま。年収の何倍かだけでなく、家計状況を考慮する必要があります。

家計に合わせて借入目安金額を計算する方法

マイホームの借入金額を計算するには、現在の住宅に関係する支出と、将来の貯蓄を基準に考えます。

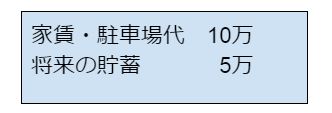

例:Aさんの場合

現在の住宅に関する支出10万と将来のための貯蓄5万、合計15万の支出がある。

現在の住宅に関係する支出と貯蓄(合計15万)

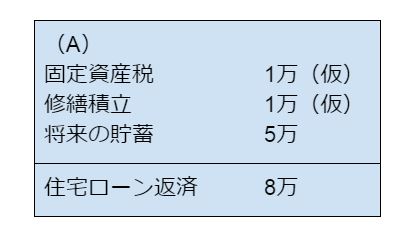

上記の合計金額15万はそのままだとして、住宅ローン返済額を逆算します。マイホーム(戸建)の場合は修繕積立や固定資産税が必要。

固定資産税は毎年1/1時点で持っている不動産に対してかかる税金で、税額は、マイホームの価値によって変わります。ここでは1ヶ月分(仮)を記載しています。

マイホーム購入後

※計算式 住宅ローン返済額=15万ー(A)

計算すると、住宅ローンに充てられる金額は毎月8万。毎月の目安が計算できたら、あとは金融機関のシミュレーションを使って計算します。

例えば毎月9万の返済を30年間、変動金利0.475%で行った場合、借入額は目安は2,680万です。

もしも借入額が少ないと感じたら毎月の貯蓄を減らしたり、無駄な出費がないか家計を見直し、住宅ローン返済に充てられる額を捻出します。

先ほどの条件のまま住宅ローン返済額を10万円にすると、借入額目安は3,350万となり、予算が670万アップします。

【注意点】マンションは共益費かかる

住宅ローン返済額を計算する際に気をつけたいことは、マンションの共益費。共益費とは、エレベーターやゴミ置き場などの共用スペースを管理するために必要な費用です。

現在、住居に関する支出が7万円の場合、マンションでは共益費を含めて7万円にしなければ、マイホーム購入後に家計が苦しくなってしまいます。

マイホーム購入価格は地域別でも差がある

マイホーム購入価格は、地域で大きな差があります。以下は、地域ごとのマイホーム購入価格をまとめたもの。

地域別の購入金額平均(単位:万円)

特にマンションでは地域差が大きく、最も高い首都圏と最も低いその他地域では約2倍の差があります。

マイホーム購入の際は、どの地域で購入するかも検討材料の一つです。

まとめ

今回は、マイホーム購入価格と年収の関係性について解説しました。よく耳にする目安は年収の5倍であり、平均的にも年収の4〜5倍程での購入が一般的です。

しかし、購入価格を検討するときは、家計の状況をしっかりと計算し、無理のない返済額を設定することが大切です。

![]()

合わせて読みたい記事