「家を買う時って、頭金なしでも買えるのだろうか。」

家の融資を受けるときに、頭金が必要なことは誰もが知っている常識です。しかし、頭金なしでも家を買う人が増えているのはご存知ですか?

今回は、頭金なしで融資を受けるフルローンやその注意点などの解説です。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

家の購入は頭金なしでもOK!フルローンについて解説

マイホームの借入をする際、頭金があれば返済額が少なく済むため、用意できた方がいいことは確かです。

ただ、近年はネット銀行が増えて金融機関のサービス競争が激しくなり、頭金なしで住宅ローンの融資を受けられるものが出てきました。これをフルローンと言います。

また、家を購入するには、物件の価格のほかに諸費用が必要です。諸費用とは、家の購入とは別にかかる費用で、以下のようなものです。

諸費用

諸費用は基本的に自分で用意する必要がありますが、最近は上記のような費用も住宅ローンに組める金融機関を選ぶことが可能。

例えばイオン銀行は売買契約金の105%、第三銀行は家の金額の110%以内で審査が通れば融資を受けることができます。物件の価格が2,000万だった場合、イオン銀行は2,100万、第三銀行は2,200万が上限。

【低金利で有利】家の購入を頭金なしにするとお得

低金利の現代、コツコツ貯金してから数年後に家を買うよりも、固定金利ですぐに買ってしまった方が得をする場合があります。

以下は①頭金なしで購入した場合と、②賃貸に住みながら頭金を貯金した場合の試算です。

今回は、auじぶん銀行の試算を利用。

諸条件は以下の通りです。

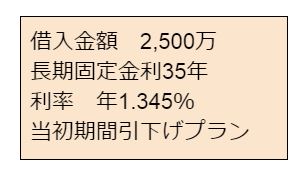

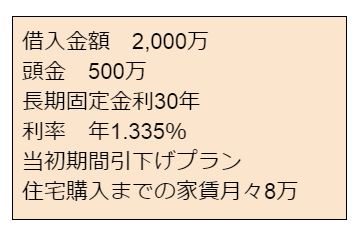

①②家の購入価格:2,500万

①頭金なしで家を購入した場合

②家賃8万円の賃貸に住みながら、頭金500万円を貯金。5年後に家を購入した場合

上記の条件をもとに、月々の返済額、総返済額、総支払額を試算しました。

※総支払額(A)=借入額+利息

※総支払額(B)=(A)+5年分の家賃480万+頭金500万円

②では頭金があるため、頭金なしの①よりも利率が低く、総返済額(A)も少ないです。ただし、貯金をする間に住んでいた賃貸の家賃や頭金のことを考えると、総支払額は①よりも多くなります。

その差額は約270万。

上記の試算はあくまでも目安ですが、状況によっては低金利の今だからこそ、頭金なしでの購入が得をする可能性があります。

頭金なしで家を購入するときは利息に注意

借入には利息が発生しますが、借入金額が増えれば利息も増え、返済の負担が大きくなります。また、自分で用意できる額によっては、金利が変わる可能性も。

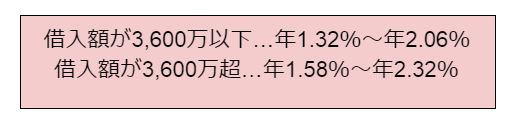

例えば、住宅金融支援機構のフラット35は融資率によって金利が変わります。融資率とは、家の購入価格に対して、借入金が占める割合を言います。

以下はフラット35の利率の一例です。

出典:https://www.simulation.jhf.go.jp/flat35/kinri/index.php/rates/top

例えば、4,000万の家を購入する場合

自分で用意できる金額が多い方と利息が低く、審査に通りやすいと言われています。

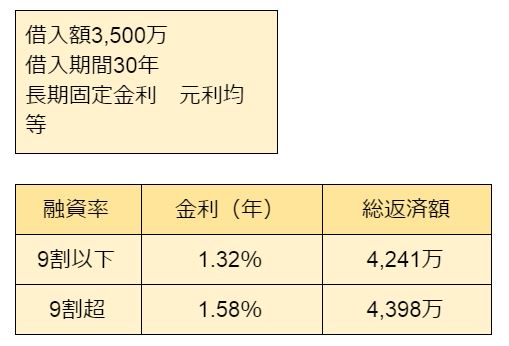

【フラット35】頭金なしとありでの返済額の違い

フラット35では、審査に通れば家の購入価格まで、住宅ローンを借入可能です。

融資率の違いによって、返済額がいくら変わるのか住宅支援機構の試算を利用して比較します。

条件

頭金なしの場合は、融資率9割超の利息を適用。頭金を10%用意するのとしないのとでは、返済額に150万の差がありました。

上記はあくまでも一例ですが、この差額が気にならない人は、頭金なしでの借入を検討してみてはいかがでしょうか。

まとめ

今回は、頭金なしで家を購入できる、フルローンについて解説しました。

住宅ローンの借入時に頭金が用意できた方がいいですが、頭金を無理して準備したために、手元にお金が残らないのは危険です。病気や倒産などのために、緊急用生活費を手元に残しておくと安心。

また、無理して頭金を貯金するよりも、頭金なしで借入れた方がお得の可能性もあります。お目当ての物件があったときにいつでも行動できるように、頭金なしでの借入も検討しておきましょう。

![]()

合わせて読みたい記事