「ブラックリストだと住宅ローンは一生組めないのだろうか」

ブラックリストに載る、傷がつくとよくいいますよね。ブラックリストに載った人は、住宅ローンを組むことはできないのでしょうか。

今回は、ブラックリストに載るとはどういうことなのか、解消方法などについて解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンの審査が厳しい【ブラックリストに載る】とは

ブラックリストとは個人信用情報機関が持っている個人の借入状況、延滞状況などのことです。これらの情報を信用情報と言います。

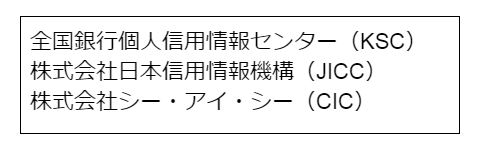

信用情報機関は信用情報を管理している会社で、日本には以下3つの機関があります。

信用情報機関

銀行や保険会社などの金融機関は個人信用情報機関に加盟していて、個人に対する共通の情報を確認することが可能です。

例えば、A銀行から借入をしている人の情報は、全国銀行個人信用情報センターに登録されます。

同じ人がB銀行から借入をする時に、B銀行はその人の借入状況や返済状況を全国銀行個人信用情報センターへ確認し、審査します。

ブラックリストに載る状態とは?

ブラックリストに載るとは、返済の遅延などが信用情報に記録されている状態。クレジットカードのキャッシングや車のローンなどの引き落とし日に返済しなかった場合、延滞として記録に残ります。

消費者からしたら、ついうっかり残高が不足していたと言うことでも、金融機関からすれば約束を守れない人と思われてしまうのです。どれくらいの延滞があればブラックリストという基準は、各金融機関によって異なります。

信用情報はすぐに消えるものではなく、クレジットカードやローンの契約内容・返済状況は5年、自己破産は10年残ります。

住宅ローンを組みたい!ブラックリストの解消方法5選

ブラックリストに載っている状態は5〜10年継続。解消方法として簡単なのは、時が過ぎるのを待つことです。しかし、時間がかかり過ぎます。

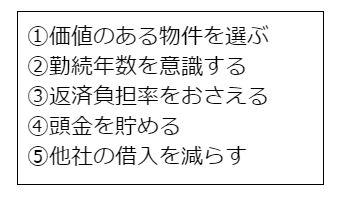

ブラックリスト=住宅ローンNGではありません。銀行は契約者がきちんと返済してくれるか、総合的に判断します。少しでも早く住宅ローンを組みたい人は、以下のポイントを解消することをおすすめ。

解決方法

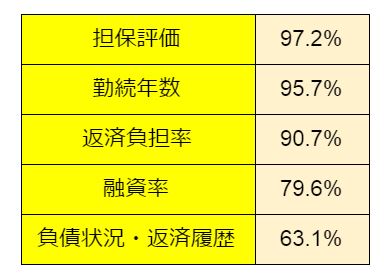

上記の解決方法の根拠は、金融機関が審査で重視する審査項目がもとになっています。以下は、国土交通省が公表している、平成30年度 民間住宅ローンの実態に関する調査から抜粋。

どれくらいの金融機関が、以下の審査項目を考慮しているかを示したものです。

融資を行う際に考慮する項目

出典:https://www.mlit.go.jp/common/001280466.pdf“

上記は、いずれも半数以上の金融機関が審査で考慮する項目です。先ほどの解消方法についてもう少し詳しく解説します。

①価値のある物件を選ぶ

銀行は不動産を担保に住宅ローンを融資。債務者が住宅ローンを支払えなくなった時、銀行は住宅を競売にかけて借金を返してもらいます。

不動産の価値が高いと、それだけ借金を返してもらえるので、審査にプラスです。

②勤続年数を意識する

ブラックリストに加えて勤続年数が短い場合、金融機関への印象が悪いため審査が通りにくくなります。銀行はきちんと返済してくれるかを見ているので、勤続年数は長い方がプラスです。

③返済負担率をおさえる

返済負担率とは、年収に対して年間の借入返済額が占める割合。

たとえば年収500万、住宅ローン年間返済額が120万の場合、返済負担率は24%です。この比率が高過ぎると、返済が厳しいと判断されて審査が厳しくなります。

④頭金を貯める

住宅ローンの審査では、融資率を考慮している銀行が約80%。融資率とは、物件価格に対しての借入額の割合です。たとえば4,000万の物件で借入額が4,000万なら融資率100%、2,000万なら50%。

物件価格と借入額の差額は、頭金でカバー。頭金を用意すれば借入額も少なく済み、貯金できる人と見られ信頼度も上がります。

⑤他社の借入を減らす

銀行が返済負担率の計算をするとき、他社からの借入額と住宅ローン借入額を合算することが多いです。

たとえば、年収500万の人が年間150万の住宅ローンを借入希望しているが、車のローンを年間25万支払っている場合。返済負担率は35%です。返済負担率を減らすには、他社からの借入を減らす必要があります。

また、他社からの借入状況は個人情報信用機関で確認できるため、延滞履歴がある人が現在も多くの借入をしていれば、審査は厳しくなります。

また、以上の他にも利用したことのない銀行を利用するのも一つの手段。一度延滞などをした銀行を利用するよりも、審査が通る可能性があります

住宅ローンがNGのケース【ブラックリストの注意点】

ブラックリストの場合で、以下の状態だと住宅ローンを組むことが不可もしくは厳しいです。

・異動

異動とは、カード会社などの督促を何ヶ月も無視し、債権が保証会社などに異動した状況。この状態で住宅ローンを組むことは不可。そして、異動の記録は7年間消えません。

・キャッシングを頻繁に利用

・複数の金融機関か借入がある

上記の状態の場合は住宅ローンを申し込む前に、状況を改善する努力をしましょう。

まとめ

今回は、住宅ローンを組みたいブラックリストの人が、ブラックリストを解消する方法などについて解説しました。

たとえうっかりの払い忘れでも審査に影響する可能性があるため、延滞しないことが一番です。延滞してしまったなど信用情報に問題がある人は、できるだけ改善できるように努力しましょう。

![]()

合わせて読みたい記事