社会人としてキャリアを積み安定した収入になると思いつくのが一軒家やマンションなどの購入です。

果たして、持ち家と賃貸生活はどっちが得な生き方なのでしょうか。

一緒に学んでいきましょう。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

・持ち家にはこんな特徴がある!

住宅購入のメリットは、住宅ローンの金利が低いという点です。

住宅購入の際、ほとんどの人が住宅ローンを組みます。

ローンというものは借入をしてその返済を数十年に渡って行うという仕組みです。

そして、借入をすると利息が発生するので、住宅ローンの契約者は返済金額だけでなく利息分も住宅ローンで支払い続けることになります。

家賃生活派の人は、数十年に渡って利息を払い続けるのは難しいと考えて、住宅購入を拒否している人もいるでしょう。

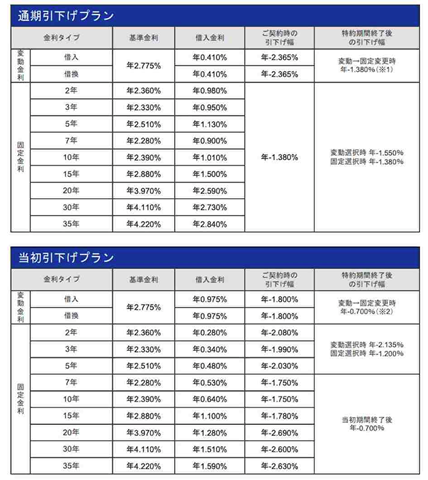

しかし、現在の住宅ローンにかかる利息は、高くはありません。代表的な住宅ローンの金利を次より見てみましょう。

このように住宅ローンの種類によっては2.0〜3.0%台になる金利が、今では最も低い金利で0.4%にもなっているのです。そのため、月々の支払いもそれほど負担がなく返済を続けられるでしょう。

そして、住宅ローンには、団体信用生命保険が用意されていることもメリットです。

この保険は通称「団信」とも呼ばれており、住宅ローンの契約者が死亡、あるいは働くことができない重症を負って返済が困難になったときに、ローン残高金額を支払ってくれる生命保険です。

住宅ローン契約者に家族がいて契約者が亡くなった場合、ローンの残りは残された家族が背負うことになり、最悪家を手放すことになります。

そのような経済的な困窮を回避する手段が、この団信なのです。このようなサポート体制が万全なのも住宅購入の良い点といえるでしょう。

団信はほとんどの住宅ローンでは自動的に加入になっていますが、すべての住宅ローンで用意されているわけでありません。

事前に確認しておきましょう。

また、住宅ローン控除という制度もあります。

これは、住宅ローン契約者が一定の条件を満たした場合、所得税から控除を受けられる制度です。

この制度は、新築・中古・リフォームとそれぞれ条件が異なるので、条件をしっかりチェックする必要があります。

また、所得税ではなく申請した翌年の住民税から減税されるケースもあるので、どのタイプなのか確認することが大事です。

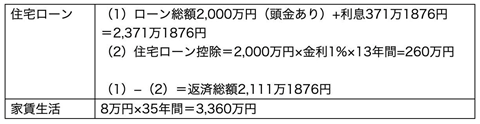

では、住宅ローン契約をした場合と家賃暮らしを具体的な数字で比較してみましょう。

この場合、同じ30年間で以下のような出費になります。

以上、同じ35年間でもこのような結果になりました。

上記の数字だけ見ると持ち家のほうが出費は少ないですが、住宅購入は、ローンの頭金や住宅の維持費、固定資産税などローン以外の出費もあります。

どちらがお得かは断言できませんが、同じ35年間で住宅を購入すれば、家賃生活にはない立派な資産・自分の城を持てるのです。

家賃を支払い続ける生活の特徴とは?

先述した通り、住宅購入にはさまざまなメリットがあり、また「家という資産ができる」という長所もあります。

しかし、デメリットもいくつかあり、そのうちのひとつが簡単に引越しができないことが挙げられます。

購入した住宅での新生活が始まったとたん「日当たりが悪い」「近隣の住民のマナーが悪い」などに気づいても、住宅ローンを組んだ家のため、簡単に引越しはできません。

しかし、家賃暮らしであれば、ローンという縛りがないために、現在住んでいる地域が気にいらない場合、いつでも好きなタイミングで引越しができます。

また、予期せぬ事態で収入が落ちてしまうこともあるでしょう。ローン契約者は、収入が落ちても毎月のローンを計画通りに払い続けなくてはいけません。

しかし、家賃暮らしで収入が減った場合、収入に見合った今よりワンランク下の家賃のところへ引っ越すという選択肢があります。

ひとつの住所に留まらずに、自分の生活スタイルや収入の変化に合わせて、自由にさまざまな地域で生活ができるのが、家賃生活の利点といえるでしょう。

そして、固定資産税や都市計画税などの支払い、家の修理やメンテナンスも必要ないのが、家賃暮らしのメリットです。

住宅を購入してローンを払い続けている間、何年も経過すると建物は劣化はすすみます。そのため定期的なメンテナンスが必須となりますが、それによりかかるのがメンテ費用です。

なかには費用がもったいないからメンテナンスをしないままでいる人もいるでしょうが、その場合、家はますます劣化してしまい、各所の損傷が起きやすくなり、その修理のためさらに費用がかかってしまうでしょう。

しかし、家賃生活であれば、そのような気づかいは必要ありません。住んでいるアパートなどの管理は大家や管理人が行うので、住居に不具合が発生しても修理・メンテナンス代は大家などが負担します。部屋の備え付けのエアコンや風呂が故障しても、自分でお金を出して修理する必要はありません。

自分がやることは大家に連絡するだけです。家賃生活のため、家や土地を所有しているわけではないので、それらにかかる税金の支払いも関係ありません。

ただし、家賃生活にもデメリットがあり、そのなかのひとつは家賃の支払いです。住宅ローンの場合、ローンを完済さえすれば毎月の支払いからは必要なくなりますが、家賃生活を障害続ければ一生支払いも続きます。

また、先述した通り収入が減ればその収入に見合ったところへ住めばいいのですが、あまりにも収入がないと審査に通過できない可能性もあるのが、家賃生活のデメリットです。

老後を向かえて収入が年金のみになったとき、審査に通過するか難しい場合もあります。

以上、住宅購入と家賃生活は「どちらが優れているか、どちらがお得か」とひと言では断言できません。住宅ローンを組んだほうがいいという人もいれば、ローンに何十年も縛られるのは辛いという人もいるでしょう。

どちらが自分の生活様式に合っているか、それぞれの長所と短所を把握して選択しましょう。

![]()

合わせて読みたい記事