家を買うことは人生においてもかなり大きな買い物ですし、ビッグイベントの一つです。

年齢的に今買うのは適しているのか、まだ早すぎるのかなど悩みは尽きないでしょう。世の中的な流れを見ると40歳前後で購入している人が多いのが実情です。

すでに購入している人の状況をリサーチしながら、その真意を探っていきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

◆家を買う人は40歳前後が多い

家を購入したいという憧れはあるけれど、一体どれくらいの年齢で買うのが一番ベストなのかという悩みは皆さんお持ちだと思います。

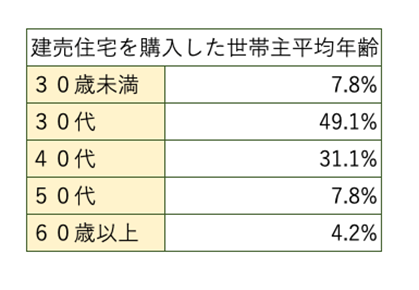

下記の表をご覧ください。

こちらは、国土交通省が調査している「平成26年度住宅市場動向調査」にまとめられた、建売住宅を初めて購入した家庭の世帯主年齢を表に示したものです。

ご覧いただいてわかるように、圧倒的に30代と40代が多く、実に全体の80%を占めています

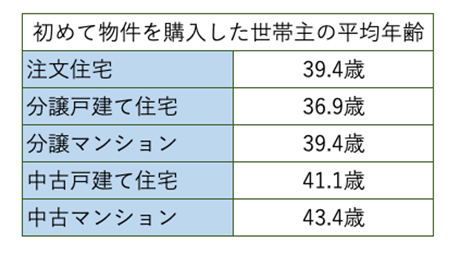

合わせてこちらの表もご覧ください。

こちらも、「平成26年度住宅市場動向調査」にまとめられたものから抜粋し、初めて物件を購入した世帯主の平均年齢を示しています。

平均年齢としては、40代前後で家を買うという選択をする人が多いことが見えてきます。

これらを踏まえると、一般的に家を買う年齢として適しているのは30代後半から40代前半だといえるでしょう。

◆住宅ローンからみる平均年齢

家を購入するとなると、多くの人が住宅ローンを借りる選択をするでしょう。

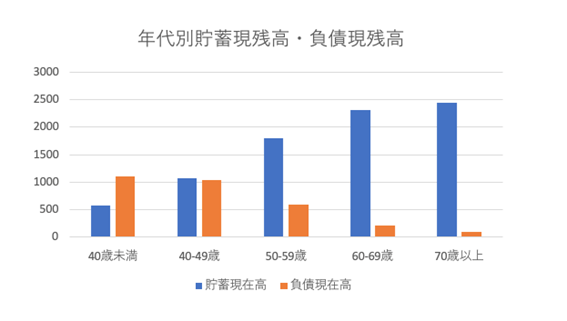

総務省がまとめた家計調査報告(貯蓄・負債編)をご覧いただくと、住宅ローンを借り入れた平均年齢や完済する年齢などが見えてきます。

まず、確認したいのが、40歳未満の部分です。

こちらは負債が貯蓄高を大きく上回っています。

つまり、住宅ローンを組んだばかりという人が多いことを示していると言えます。

そして、収入が増え、安定し始める40歳〜49歳では、貯蓄と負債がほぼ同等、少し貯蓄が増えて、その後は貯蓄の方が大きく上回るという結果が出ています。

順当に住宅ローンを支払っていけば、負債額はどんどん減っていきますので、このような結果が出てくるのです。

この結果を踏まえても、40歳前後で家を買うのは収入的に見ても適した年齢と言えるのではないでしょうか。

また、貯蓄残高を見てみると、50代で大きく伸びることがわかります。

50代と言えば、管理職についたりと給料も一番多くもらえる時期です。

この時期に貯蓄を増やしてくことを考えると、40歳前後と言わず、もう少し早い段階で住宅ローンを組む方が得策とも言えます。

次の章で、早めに住宅ローンを組むことのメリットをまとめています。

◆家を早めに買う方がいい理由

これまでの調査結果では、多くの人が40歳前後で家を購入していることがわかりました。

あくまで全体的な平均の話ではありますが、せめて40歳前後で家を買うことを目指すことは収入的にも理にかなっていることも見えてきました。

とは言え、支払いのことを考えると、40歳前後よりももっと早めに家を購入した方が老後の暮らしは安心だと言えます。

下記の表をご覧ください。

こちらは、総務省が調査した平成29年度の家計調査報告の中から2人暮らしでの平均的な支出をまとめたものです。

これに対して、一般的なサラリーマンが65歳からもらえる年金は、16万円で専業主婦である妻の年金の6万円を足すと、世帯合計は22万円となり、支出よりも収入が少ないこととなります。

これはあくまで平均値ではありますが、多くの人が住宅ローンを払うために貯蓄を切り崩していることが見えてきます。

つまり、年金だけでは住宅ローンの支払いを賄うことができないのです。

この結果を踏まえると、65歳までに住宅ローンを完済しておくというのは一つの理想形態と言えます。

例えば、最長の35年支払いで住宅ローンを組むとなると、30歳の段階で家を買うことで定年までに住宅ローンを払い終えることができます。

40歳で住宅ローンを組むとなると、65歳で支払い終えるためには25年で支払う必要が出てきます。

貯蓄の状況によっては叶わない支払い期間ではありますが、30歳で購入することを思うと、少しきつい期間であることは否めません。

もちろん、40歳で35年ローンを組んで、75歳で完済という手もありますが、先ほど表したグラフから70代の収入を考えると、しっかりと貯蓄をしておかないと難しくなることがわかります。

このように、収入的にも40歳前後が家を買う年齢の適正としては上限で、それよりも早い年齢で購入した方が、老後の安心も合わせて買えるということになります。

![]()

合わせて読みたい記事