「世間の頭金の平均額ってどれくらいが相場なのだろう。」

頭金がどの程度必要かは、実は定説よりも、家を購入しようとされている方の事情によって異なってきます。

詳細な世間のデータをもとに、考え方を解説しますので、よくご検討下さい。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

(1)家を購入時の頭金とは

住宅購入の頭金とは何でしょうか?

住宅購入時の、自分自身で用意する資金(手持金)のことを言います。

住宅は価格が高額なため、住宅を購入する場合、大抵の方は住宅ローンを利用しますよね。

住宅ローンは借金ですから、当然ながら利息も含めて返済する責務を負います。

ここで頭金を入れることで、返済の負担が減少します。

これまでは頭金は家などの不動産物件購入価格の約1割から2割が目安とされてきました。

例えば一例として 家の購入価格が2700万円の場合、270〜540万円ほどが頭金の目安といえます。

しかし実際の頭金の額は、購入する物件の価格や個人の置かれている状況によって大きく左右されます。

(2)頭金の世間の平均額

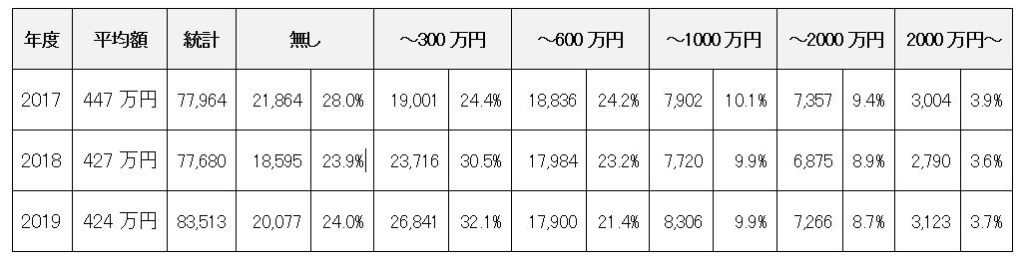

ここで、頭金(手持金)の平均額や分布の詳細を見てみましょう。

フラット35利用者調査; 2017~2019年度集計データより 手持金統計データ

単位:人 割合:%

出典:住宅金融支援機構HPデータより

フラット35利用者の手持金は 平均値424万円(2019年度統計データ)であり、近年若干ですが、平均額は減少傾向にあります。

ただし無しの人も減少傾向あり、~300万円の用意の人が増加しています。

これはフラット35の場合、頭金が物件価格の10%以上か、否かで適用金利に差が生じますので

低金利を狙ったぎりぎりの頭金用意の方が増えているとも言えます。

また、頭金無しと回答した方も全体の約1/4居ることがわかります。

昔と異なり、現在では物件価格全額を融資受けることのできるフルローンという金融商品も

選択できるようになっています。

以下そのメリット・デメリットを見ていきましょう。

(3) 頭金のメリット・デメリット

頭金の活用メリット

以下の3つです。

①担保割れリスクを回避

②住宅ローン審査が通りやすい

③借入額を低く抑えられる

<メリット① 担保割れのリスクを回避>

将来購入した家を何らかの事情で売却する必要に迫られた場合、

家の価値が購入時よりも低下していると、住宅ローン残高が、家の売却価格を上回る担保割れが発生します。

頭金を用いることで住宅ローン残高を削減できますので、担保割れリスクを防げます。

<メリット② 住宅ローン審査が通りやすい>

住宅ローンの審査は、頭金を用いることで、借入金額が減るため

審査が通りやすくなる可能性があります。金融機関の信用も得やすくなります。

<メリット③ 借入額を低く抑えられる>

頭金を用いることで、ローンの金額が少なくなり、返済の負担を減らせます。

ローンの利息は、少ない借入額ほど、利息Total額も少なくなります。

例えば、物件価格3000万円の家を購入する場合、適用金利1%、返済35年前提の計算では、

頭金500万円の有無で 返済総額が約593万円異なります。利息の金額が93万円削減出来ていることを意味しており、毎月の返済額を低く抑えられるのです。

頭金のデメリット

一方で、多額の頭金の用意には、以下のようなデメリットがあげられます。

①住宅ローン完済が遅くなる

②欲しい物件がなくなる

③手元の資金がなくなる

<デメリット① 住宅ローン完済が遅くなる>

頭金が貯まるまでの期間が長引くと、住宅ローンを完済が遅くなる可能性があります。

住宅ローンの返済期間がもし定年後に伸びる場合、老後の暮らしに注意が必要です。

<デメリット② 欲しい物件がなくなる>

住宅ローンの頭金が無い場合、その貯金に要する期間にお目当ての物件がなくなってしまう可能性はあります。

頭金を貯金すること自体に専念しすぎる場合、一番大切な目的である、生活しやすい家が手に入らなくなる可能性があるという点に注意が必要です。

<デメリット③ 手元の資金がなくなる>

住宅購入の際に、頭金を多く用いすぎると、手元の資金が少なくなります。

例えば直近に子供の受験・教育に資金が必要な場合には、多額の頭金を住宅購入に用いることはおすすめできません。手元にある程度の資金を確保することは有事に備えて必要です。

現在は、頭金の割合を指定する金融機関は少ないです。

また購入資金の全てを住宅ローンで借り入れ可能なフルローンも存在します。

ただしその場合の借り入れの上限額は、家や土地の不動産担保の金融機関評価額である場合が、大半になります。

まとめ

いかがでしたでしょうか?

住宅購入における、住宅ローンの頭金の果たす役割と、そのメリットやデメリットを詳細解説してきました。

頭金の額を決めるときは、家を購入した後の自身の将来の生活プランや、

資産や家族の状況等も踏まえて、ぜひ詳細を検討し判断することをすすめます。

![]()

合わせて読みたい記事